Odkąd drukowanie pieniędzy weszło na stałe po krachu dotcomów w 2000 r., 1% największych gospodarstw domowych zyskało po 20 milionów dolarów majątku netto skorygowanego o inflację. Podobnie 0.1%, czyli 131,000 88 gospodarstw domowych znajdujących się na szczycie drabiny ekonomicznej, zyskało po XNUMX milionów dolarów wartości netto skorygowanej o inflację.

Nie trzeba dodawać, że zyski netto dostępne dla klas najemnych pochodzą prawie wyłącznie z tego, co uda im się zaoszczędzić po pokryciu bezlitośnie rosnących kosztów utrzymania. I mamy na myśli nieustępliwość. Mimo że CPI ma tendencję do zaniżania kosztów utrzymania na Main Street ze względu na niepewne korekty hedoniczne dotyczące „jakości” i inne statystyczne bzdury, ten niedoskonały wskaźnik kosztów utrzymania wciąż rośnie o 82% od przełomu XIX i XX w. wiek.

W związku z tym w ciągu ostatnich 22 lat mediana realnego rocznego wynagrodzenia, as śledzone według ewidencji podatku od wynagrodzeń Ubezpieczenia Społecznego, wzrosła zaledwie o 14.5%, czyli zaledwie 235 dolarów rocznie. I nie, nie pominęliśmy w tej liczbie żadnych zer. Te błahe zyski wynoszą średnio zaledwie 4.50 dolara tygodniowo.

Te roczne, skorygowane o inflację, wzrosty średniego wynagrodzenia można porównać ze wzrostem realnej wartości netto wynoszącym prawie 1 milion dolarów i 4 miliony dolarów rocznie odpowiednio dla najwyższego 1% i 0.1% najwyższego szczebla. W ujęciu względnym te roczne przyrosty majątku 1% najbogatszych były 4,250 razy większe niż mediana wzrostu płac realnych i 17,000 0.1 razy większe w przypadku XNUMX% najbogatszych.

Nie trzeba dodawać, że nadmierne zyski na szczycie drabiny ekonomicznej nie wynikają z większego wzrostu dochodu narodowego, co z kolei mogło znaleźć odzwierciedlenie w wyższej wartości skapitalizowanej aktywów finansowych. Zamiast tego większość tych zysków można przypisać wycenie wielokrotnej ekspansji. Zatem wartość netto 1% najbogatszych obliczona na 135% PKB w 2000 r., obecnie wynosi 207%. Podobnie majątek netto 0.1% najbogatszych wzrósł z 50% do 85% PKB w ciągu tych 22 lat.

Inaczej mówiąc, wartość akcji, obligacji, nieruchomości i innych aktywów finansowych poszybowała w górę, ponieważ masowa emisja tanich kredytów i nadwyżki płynności przez Fed spowodowała, że spekulanci wykorzystujący dźwignię finansową zawyżali ich ceny. Tę część problemu można skutecznie rozwiązać jedynie poprzez zakazanie Fed prowadzenia operacji otwartego rynku na Wall Street oraz posiadania lub zabezpieczania długu publicznego, co wyjaśnimy poniżej.

Ale to tylko połowa problemu. Na drugim końcu drabiny ekonomicznej cytowana powyżej realna mediana wynagrodzeń pozostaje w tyle, ponieważ polityka inflacyjna Fed drastycznie zmniejszyła siłę nabywczą płac krajowych. Jednocześnie sprzyjało to także masowemu offshoringowi wysokowydajnych, dobrze płatnych towarów i usług oraz zatrudnienia, powodując w ten sposób stale obniżającą się strukturę wynagrodzeń w gospodarce amerykańskiej.

W tym kontekście niedawna publikacja przez Administrację Ubezpieczeń Społecznych rocznych statystyk płac za rok 2022 otwiera oczy i zadaje kłam niedorzecznemu przechwalaniu się przez „Joe Bidena” osiągnięciami gospodarczymi administracji.

Okazuje się, że cytowana powyżej mediana rocznego wynagrodzenia w 2022 r. wyniosła nieco ponad 40,000 172 dolarów i że z definicji połowa ze 84.5 milionów pracowników w kraju osiągających płace zarabiała mniej niż ta kwota. Mówiąc dokładniej, w 40,000 r. 2022 mln pracowników odnotowało roczne zarobki w wysokości 17,900 XNUMX dolarów lub mniej, przy średnim rocznym poziomie wynagrodzeń wynoszącym zaledwie XNUMX XNUMX dolarów.

Zgadza się. Przeciętny pracownik z dolnej połowy rozkładu wynagrodzeń generował zarobki, które nawet w najmniejszym stopniu nie wspierały poziomu życia klasy średniej. W rzeczywistości liczba ta wynosi zaledwie 65% federalnej granicy ubóstwa dla czteroosobowego gospodarstwa domowego (4 27,750 dolarów) i niewiele przekracza poziom ubóstwa wynoszący 14,580 XNUMX dolarów dla jednoosobowego gospodarstwa domowego.

Innymi słowy, przytłaczająca większość z 84.5 miliona pracowników z dolnej połowy rozkładu wynagrodzeń w 2022 r. osiągnęła wypłaty poniżej lub nieco powyżej federalnej granicy ubóstwa!

Oznacza to, że gospodarka amerykańska jest poważnie załamana, a mimo to nie słychać żadnego pisknięcia ze strony żadnego skrzydła Uniparty. Przytoczone powyżej liczby są w ujęciu względnym takie same od wielu lat, mimo to Donald twierdził, że stworzył największą gospodarkę w historii, a Śpiący Joe ma czelność bez przerwy wychwalać zalety bidonomiki.

Tak się składa, że znaczna część problemu polega na tym, że przeważająca większość z tych 84.5 miliona pracowników nie tylko otrzymuje niskie stawki godzinowe, ale także pracuje zarobkowo jedynie w niepełnym wymiarze czasu pracy lub sporadycznie.

Na przykład w 29 r. istniało prawie 2022 milionów rekordów płacowych, w których łączne zarobki wynosiły mniej niż 10,000 4,250 USD, a średnia wynosiła 566 USD. Nawet przy płacy minimalnej ta ostatnia wyniosłaby jedynie 28 godzin płatnego zatrudnienia, czyli około 2,000% standardowego XNUMX-godzinnego roku pracy.

Podobnie prawie kolejnych 10 milionów pracowników odnotowało zarobki w wysokości od 10,000 15,000 do 12,477 1,650 dolarów, przy średniej wynoszącej XNUMX XNUMX dolarów. Ponownie oznacza to zaledwie XNUMX godzin pracy zarobkowej, nawet przy federalnej płacy minimalnej.

W sumie te 39 milionów stanowisk pracy na najniższych stanowiskach wygenerowało w 244 r. około 2022 miliardy dolarów łącznego dochodu z wynagrodzeń. To mniej więcej równowartość 236 miliardów dolarów zarobionych przez 28,500 3.5 pracowników o zarobkach co najmniej XNUMX miliona dolarów.

Problem nie polega na tym, że 28,500 8 pracowników zarobiło w ubiegłym roku dużo pieniędzy, średnio ponad XNUMX milionów dolarów każdy. Prawdopodobnie ich talenty i wartość dodana na rynku gwarantowały takie wynagrodzenie.

Prawdziwym problemem jest to, że gospodarka amerykańska tak słabo poradziła sobie z tworzeniem możliwości zatrudnienia dla klasy średniej, że potrzeba było 1,400 razy więcej pracowników z najniższych warstw rynku pracy, aby wygenerować taką samą kwotę dochodu, co osoby najlepiej zarabiające.

W sumie 84.5 mln pracowników poniżej średniego rocznego wynagrodzenia (40,000 1.51 USD) wygenerowało w 2022 r. 50 biliona dolarów łącznego dochodu z wynagrodzeń. Oznacza to, że 15% zatrudnionej siły roboczej wygenerowało zaledwie 10.53% z XNUMX biliona dolarów łącznego dochodu zgłoszonego przez Zakład Ubezpieczeń Społecznych.

Co więcej, biorąc pod uwagę nachylenie w stronę dolnej części płac, średni dochód 50% pracowników znajdujących się na najniższym poziomie wyniósł jedynie wspomniane 17,900 84.5 dolarów. I powtórzę: to też nie jest literówka. Jest to rzeczywisty średni dochód XNUMX miliona pracowników w USA, którzy stanowią większą siłę roboczą niż całkowita populacja Anglii, Francji, Włoch, a nawet Niemiec.

Krótko mówiąc, ogromna część siły roboczej nie należy już nawet do osób o średnich dochodach. Podkreśla to fakt, że druga połowa siły roboczej w USA – 84.5 mln pracowników, których zarobki w 2022 r. przekraczają medianę – wygenerowała prawie sześciokrotnie wyższy średni dochód i wyniósł 102,000 XNUMX dolarów.

Zatem pytanie powraca. Dlaczego gospodarka amerykańska nie tworzy miejsc pracy dla osób o średnich dochodach na skalę niezbędną do zapewnienia lepszych możliwości 84.5 milionom pracowników poniżej średniego poziomu wynagrodzeń?

Krótka odpowiedź jest oczywiście taka, że gospodarka amerykańska desperacko potrzebuje znacznie mniej spekulacji na Wall Street i znacznie bardziej produktywnych inwestycji na Main Street – podczas gdy w rzeczywistości przez ostatnie dwie dekady działo się odwrotnie.

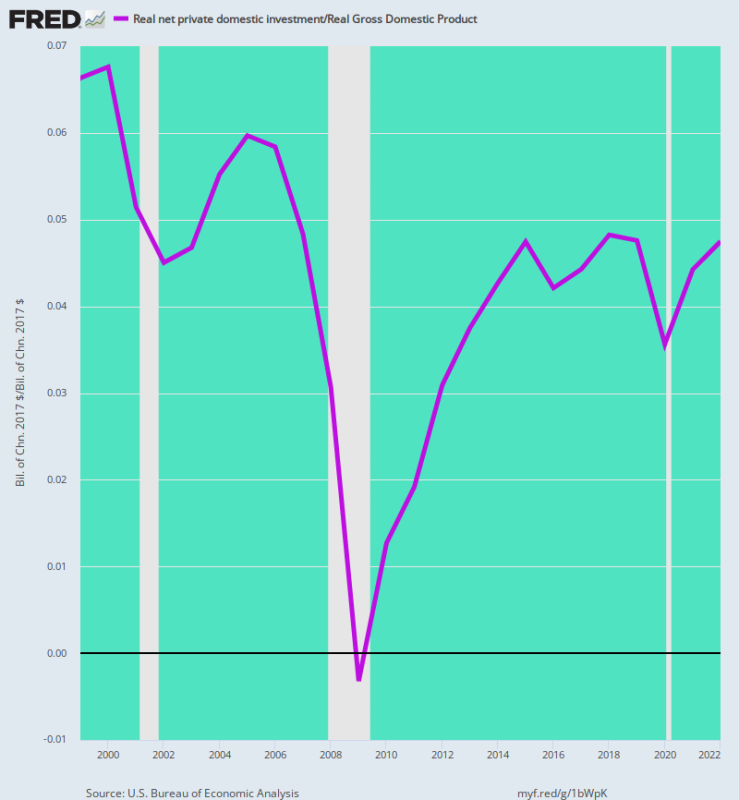

Oznacza to, że realne inwestycje prywatne netto (tj. po inflacji i amortyzacji) spadły z 6.7% realnego PKB w 2000 r. do zaledwie 4.8% w 2022 r. Biorąc jednak pod uwagę przerażającą presję konkurencyjną na światowych rynkach pracy i produktów, gospodarka amerykańska faktycznie potrzebuje inwestycji netto po stopach znacznie wyższych od poziomów historycznych.

Jednakże, jak pokażemy w części 3, jeśli Fed nie zakończy całkowicie operacji otwartego rynku na rzecz powrotu do sposobu działania opartego wyłącznie na dyskontach, w gorącym okresie nie ma najmniejszej szansy, że tak się stanie. Dopóki Fed będzie prowadził interesy ramię w ramię z funduszami hedgingowymi i spekulantami z Wall Street, będzie ich więźniem. Tak uwięziony, będzie w dalszym ciągu zalewał rynki finansowe tanim długiem i sztuczną płynnością, czyli mlekiem matki spekulacyjnego nadmiaru.

Prawdziwe przyszłe inwestycje krajowe jako procent realnego PKB, 1999–2022

Przedruk z autora prywatna usługa doradcza

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.