Połączenia New York Times ma opublikowany dziwny artykuł Justina Wolfersa, ekonomisty z Uniwersytetu Michigan. Nagłówek jest taki, że jego umysł ekonomisty każe mu powiedzieć w odniesieniu do inflacji: „Nie martw się, bądź szczęśliwy”. Artykuł daje czytelnikowi tyle samo powodów, aby ufać ekonomistom, jak epidemiologom, czyli wcale.

Pomysł jest taki, że jeśli ceny i dochody pójdą w górę razem, wszystko wyjdzie na jaw. Tak, artykuł ma 1,000 słów, ale to jest jego istota. Chodzi o to, że 25-procentowa inflacja, której doświadczyliśmy przez ostatnie 4 lata, tak naprawdę nie wyrządziła żadnych szkód. Pieniądz jest neutralny dla wymiany gospodarczej, podobnie jak inflacja.

Więc po prostu wyluzuj!

Inflacja jest o wiele bardziej przerażająca, gdy obawiasz się, że dzisiejsze podwyżki cen trwale osłabią Twoją zdolność wiązania końca z końcem. Być może to wyjaśnia, dlaczego niedawny umiarkowany wybuch inflacji wywołał pozornie większy niepokój niż poprzednie epizody inflacyjne… Jesteśmy w środku ataku niepokoju makroekonomicznego.

Na pierwszy rzut oka twierdzenie to jest godne uwagi, ponieważ nigdzie nie twierdzi on, że inflacja faktycznie przynosi korzyści, więc być może jest to krok we właściwym kierunku. Jeśli to prawda, jaki jest sens drukowania ponad 5 bilionów dolarów w roku 2020 i latach kolejnych? Nie ulega wątpliwości, że jest to bezpośrednia przyczyna utraty siły nabywczej dolara, której doświadczyliśmy. Jeśli pieniądz jest całkowicie neutralny, a inflacja zasadniczo nieistotna, Fed powinien po prostu zamrozić zasoby pieniężne, choćby po to, by zmniejszyć niepokój.

Oczywiście profesor tego nie sugeruje. Dzieje się tak z jakiegoś powodu. Inflacja jest formą opodatkowania i redystrybucji bogactwa od biednych i klasy średniej do bogatych i wpływowych. Bez tego ta droga do transferu majątku nie byłaby możliwa.

Zobaczmy, co artykuł przeocza na temat inflacji w prawdziwym życiu.

Po pierwsze, każda inflacja wiąże się z efektami zastrzyków. Nie wszystkie nowe pieniądze trafiają do gospodarki w tym samym czasie. Niektórzy ludzie dostają go wcześniej i dzięki temu mogą go wydać, zanim jego wartość zacznie spadać. To oni wygrywają na inflacji. To gigantyczna dotacja dla klas rządzących.

Pomyśl o roku 2020 i początku 2021. Miliony przedsiębiorstw i konsumentów korzystających z usług bankowych, a w szczególności rządy, zasiliły się w nową gotówkę. Oszczędności wzrosły, ale wzrosły także wydatki na towary zaawansowane technologicznie i świadczenie usług umożliwiających funkcjonowanie gospodarki opartej na pracy w domu.

Skorzystało na tym wiele instytucji: banki, rządy, internetowe platformy edukacyjne, sprzedawcy internetowi, tacy jak Amazon, usługi przesyłania strumieniowego i tak dalej. Była to część Wielkiego Resetu, mającego na celu wzbogacenie przedsiębiorstwa cyfrowego w stosunku do przedsiębiorstwa fizycznego.

Tę tendencję do wpływania nowych pieniędzy na różne gałęzie przemysłu na różne sposoby odkrył irlandzko-angielski ekonomista Richard Cantillon, piszący jeszcze wcześniej niż Adam Smith. Powiedział, że pieniądz nigdy nie jest neutralny dla wymiany gospodarczej, ale raczej integralny, zatem każdy wzrost podaży pieniądza skutkuje nagradzaniem jednych kosztem innych.

Po drugie, wiesz, na co nie ma wpływu tendencja do wzrostu cen i płac w warunkach inflacji? Oszczędności. Twoje pieniądze w banku nie zostały w jakiś sposób skorygowane w górę z powodu inflacji. W rezultacie cała analiza profesora Wolfersa zostaje wysadzona w powietrze: po prostu nie dotyczy ona żadnej odroczonej konsumpcji przeszłości.

Oszczędności są podstawą inwestycji, a tym samym przyszłego dobrobytu, dlatego inflacyjne reżimy zawsze karzą tych, którzy są oszczędni, i nagradzają tych, którzy żyją dniem dzisiejszym i niczego nie oszczędzają. Rzeczywiście, jest to głęboko karzące wobec myślenia długoterminowego w ogóle.

Po trzecie, żadna myśl Wolfersa nie uwzględnia ogromnych kosztów przejściowych związanych z rachunkowością w okresach okresów inflacji. Każda firma działająca na małych marżach w konkurencyjnym środowisku musi radzić sobie z równoważeniem przychodów i wydatków na duże i małe pozycje. Sama księgowość pochłania ogromną ilość uwagi operacyjnej w każdej firmie. Jeśli koszty wszystkich nakładów, od robocizny, przez materiały, aż po samo utrzymanie włączonego światła, rosną losowo, a każdy z nich jest na różnych etapach i w inny sposób, znacznie łatwiej jest popełniać błędy.

Ponadto łatwiej powiedzieć, niż zrobić, „przerzucić koszty na konsumenta”. Możliwość takiego działania zawsze zależy od cenowej elastyczności popytu, która jest miarą tego, jak bardzo konsumenci są naprawdę zadowoleni z wyższych cen. Jak duży wpływ na popyt będą miały zmiany cen? Nie można dowiedzieć się tego z wyprzedzeniem, dlatego sprzedawcy kończą na testowaniu i ostrożnym stosowaniu ukrytych opłat i zmniejszonych pakietów. Wszystko zależy od tego, czy gospodarka będzie działać.

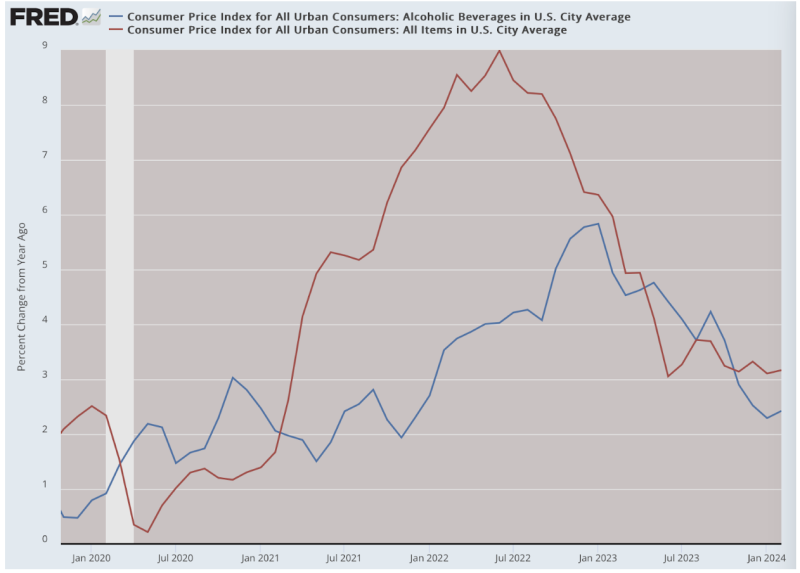

Przedsiębiorstwa borykające się z mniejszą konkurencją i większymi marżami zysku są w lepszej sytuacji, aby to osiągnąć, niż małe przedsiębiorstwa, które nie mogą tego osiągnąć. Dlatego wysokie koszty zmian księgowych spadają nieproporcjonalnie na mniejsze firmy. Czy zauważyłeś na przykład, że ceny alkoholu nie wzrosły prawie tak bardzo jak inne ceny? Stało się tak dlatego, że byli w stanie przejąć część swoich dużych marż, zamiast ryzykować zmniejszenie popytu na swój produkt. Z pewnością nie dotyczyło to narożnego sklepu spożywczego ani małej restauracji.

Oto trzy powody, dla których opinia tego profesora – zrodzona z modeli, w których nie ma kosztów przejścia, efektów zastrzyków i niepewności księgowych – nie ma nic wspólnego ze światem rzeczywistym. I wiesz to na podstawie doświadczeń z ostatnich czterech lat. Wykorzystywanie swoich wysokich stanowisk do instruowania opinii publicznej w sprawach, o których wiemy, że są nieprawdziwe, jest ogromnym źródłem frustracji.

Irytujące jest także ukrywanie strasznych prawd, które znamy. Lata 2020-24 to czasy jednego z największych fałszywych głów w historii rządu i bankowości centralnej. Obsypali świat pozornie darmowymi pieniędzmi, tylko po to, by je wszystkie zabrać, a niektórzy zaledwie rok później i trwa to do dziś.

A kto wygrał? Rozejrzeć się. Duży rząd jest większy, podobnie jak przedsiębiorstwa technologiczne i cyfrowe w ogóle, podczas gdy banki są pełne gotówki. To powie Ci wszystko, co musisz wiedzieć o tym, kto wygrywa, a kto przegrywa w wielkim szaleństwie inflacyjnym.

Każdy ekonomista, który twierdzi inaczej, powinien porzucić nierealistyczne modele innego świata i przyjrzeć się rzeczywistości w terenie. Mógłby odkryć, że zdenerwowanie członków społeczeństwa nie jest irracjonalne, ale raczej całkowicie styka się z prawdą o tym, co nam się przydarzyło.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.