Najwyraźniej wracamy do trybu wydatkowania drogi do dobrobytu. W zeszłym tygodniu Wall Street powitała „silny” kwietniowy wskaźnik PCE szaleństwem zakupów dipów, ale trzeba się zastanawiać, jak długo gospodarstwa domowe mogą sięgać do słoików z ciastkami, aby wydawać to, czego nie zarabiają.

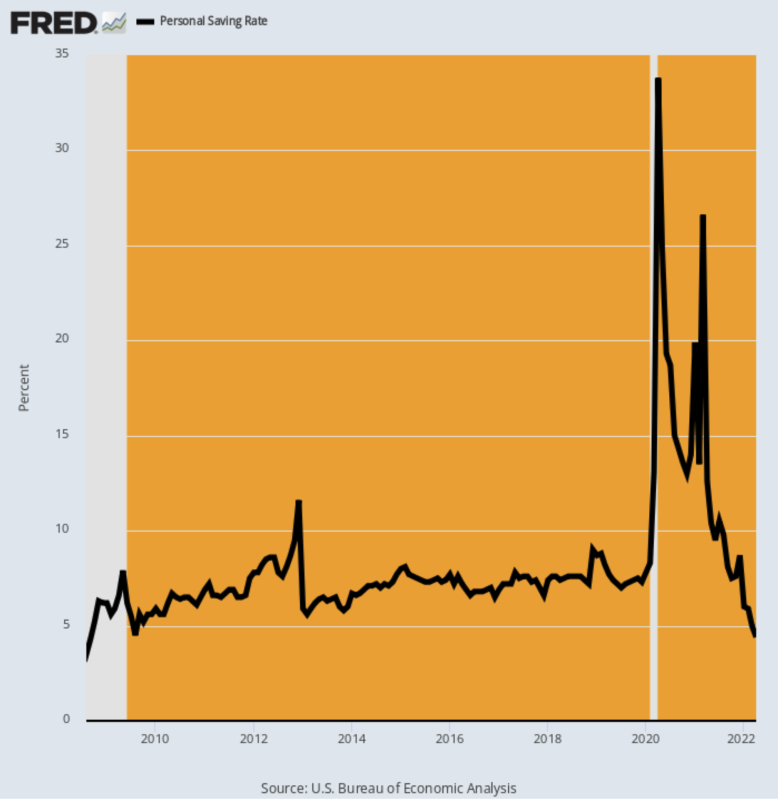

Według Departamentu Handlu, beznadziejna 4.4% Stopa oszczędności osobistych zaksięgowana w kwietniu była najniższym poziomem od sierpnia 2008 r. i wiemy, co stało się dalej!

Z wykresu jest również cholernie oczywiste, że potrójny czar Covid-Lockdowns, stymulanty bachanalii i gorące przyspieszenie globalnej inflacji i załamania łańcucha dostaw spowodowały, że standardowe liczby ekonomiczne zaskoczyły. W końcu, kiedy stopa oszczędności spada z nieziemskiego 34% do 4% w ciągu zaledwie 24 miesięcy, nie mamy do czynienia ze standardowym cyklem gospodarczym.

Zamiast tego masz niezbadane wody w każdym tego słowa znaczeniu. Dlatego bardziej niż kiedykolwiek konieczne jest przejrzenie szumu statystycznego w celu zidentyfikowania prawdziwych podstaw działania.

Oszczędności osobiste jako procent dochodu osobistego do dyspozycji, sierpień 2008 – kwiecień 2022

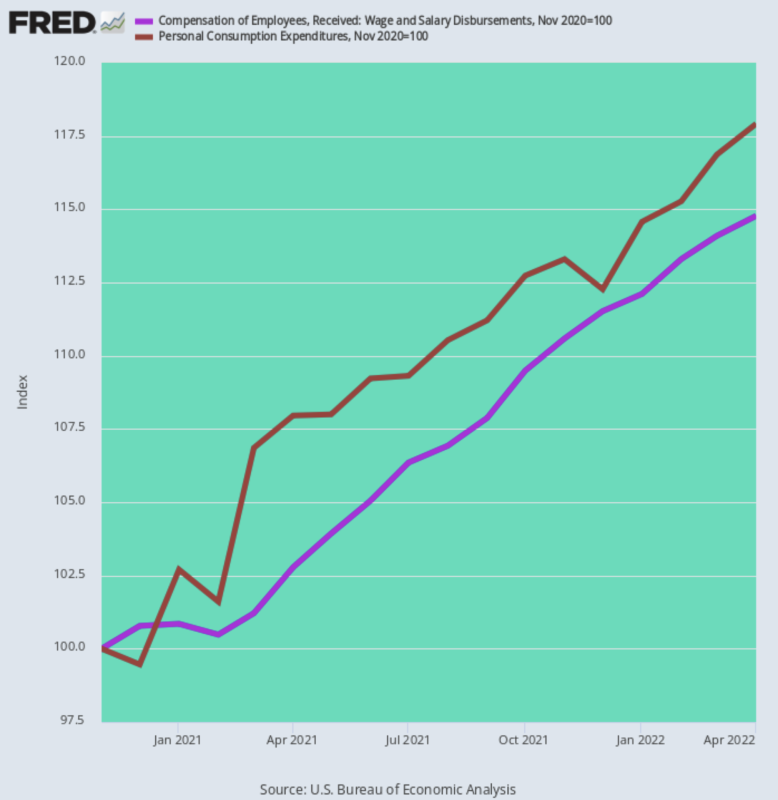

Dla naszych pieniędzy to dochodzenie zaczyna się od oczywistej prawdy, że kiedy obniżasz stopę oszczędności, wydajesz więcej niż zarabiasz. A od listopada 2020 r. dokładnie tak się dzieje.

Wynagrodzenia i rekompensaty dla gospodarstw domowych (fioletowa linia) wzrosły o 14.8% w ujęciu nominalnym, ale wydatki na konsumpcję osobistą wzrosły o 21% więcej. Oznacza to, że kwiecień PCE (brązowa linia) był 17.9% powyżej tego, co już było „stymulującym” nadętym poziomem Trumpa w listopadzie 2020 r.

Wypłaty wynagrodzeń i osobiste wydatki na konsumpcję, listopad 2020 do kwietnia 2022

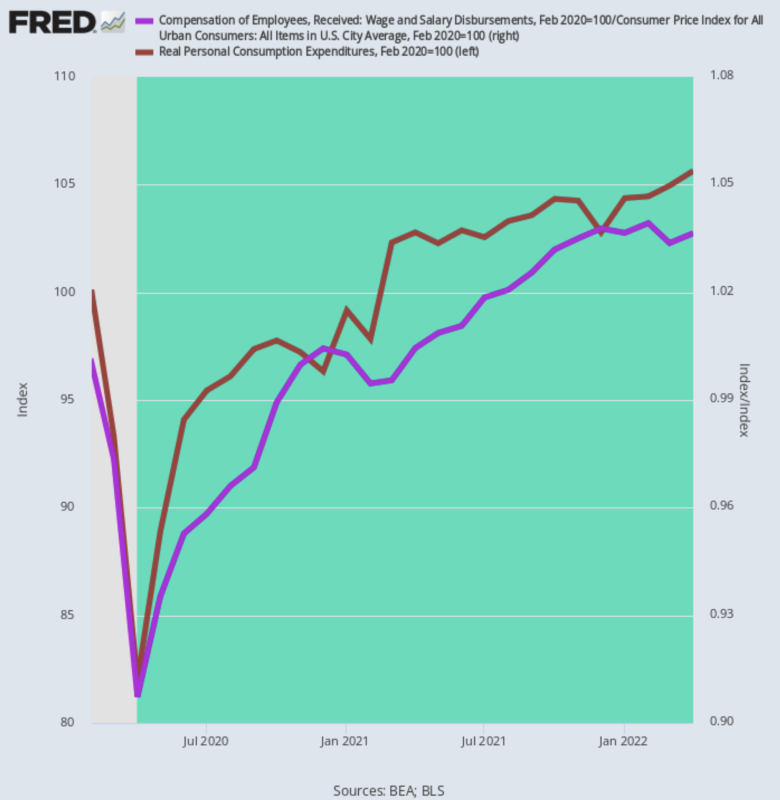

Co więcej, te liczby nominalne nie mówią nawet połowy prawdy. Kiedy wykręcasz inflację, otrzymujesz kilka ładnych, karłowatych liczb. Oznacza to, że prawdziwe PCE rosło zaledwie o 2.56%roczna stawka od szczytu w lutym 2020 r. przed Covidem — 6 bilionów dolarów stymulacji, niezależnie od tego.

Powód nie jest tajemnicą: skorygowane o inflację dochody z wynagrodzeń wzrosły tylko o dwie trzecie tego, 1.66% stawka roczna. Aby więc kontynuować grę w wydatki, gospodarstwa domowe włamują się do swoich skarbonek.

Zmiana wskaźnika PCE skorygowanego o inflację a dochód z wynagrodzeń, luty 2020 – kwiecień 2022

Tak więc nie, nie sądzimy, aby w wydatkach gospodarstw domowych było coś „silnego”.

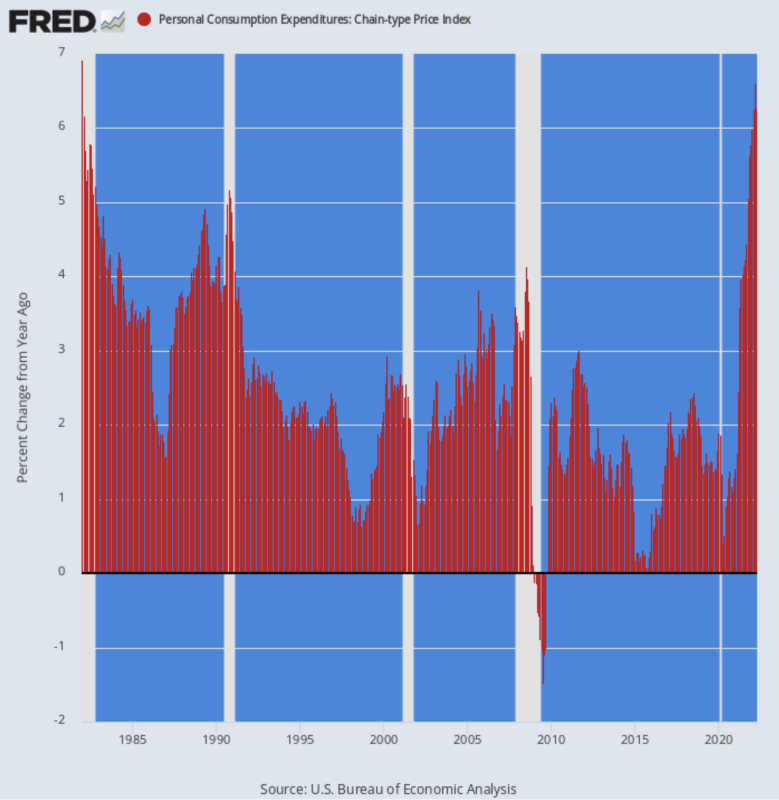

To, co jest naprawdę silne, to tempo, w jakim inflacja zżera realną siłę nabywczą. W związku z tym raport o wydatkach i dochodach z zeszłego tygodnia pokazał również, że główny deflator PCE nadal rośnie, księgując na poziomie 6.27% w ujęciu rok do roku, najwyższy zysk od stycznia 1982 r.

Zysk Y/Y jest porównywany do 4.44% stopa opublikowana w październiku ubiegłego roku i 3.58% Wskaźnik R/R zanotowany w kwietniu ubiegłego roku. Więc to jest przyspieszenie z zemstą.

W rzeczywistości deflator PCE po raz pierwszy przekroczył święty cel inflacyjny Fed na poziomie 2.00% w marcu 2021 r. i od tego czasu zasadniczo się potroił.

Zmiana Y/Y w PCE Deflator, 1982-2022

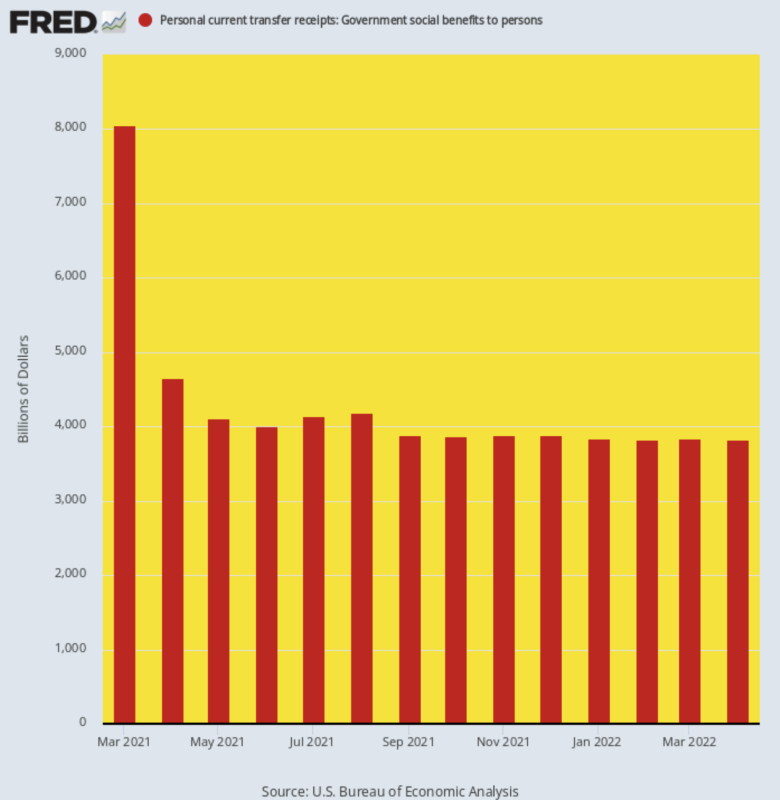

Jednak bardziej odkrywczym trendem w kwietniowym raporcie o wydatkach i dochodach był dalszy spadek stopy płatności transferowych. Po osiągnięciu szczytu w nieziemskim $ 8.05 biliona roczna stawka dzięki Biden Stimmy w marcu 2021 r., płatności transferowe wróciły na ziemię, księgując znacznie mniej niż połowę tego poziomu, $3.83 trylion, w kwietniu.

W konsekwencji dalszy wzrost PCE będzie zależał od wzrostu dochodów płacowych, które obecnie są nadrabiane przez inflację.

Co więcej, pozorna „normalizacja” płatności transferowych pokazana na poniższym wykresie nie jest dokładnie tym, na co wygląda. W grudniu 2019 r., zanim perturbacje Covida i Stimmy'ego zepchnęły liczby do góry nogami, roczne płatności transferów rządowych wynosiły $3.11 kwintylion.

Zysk w ciągu 29 miesięcy od tego czasu oblicza się zatem na skwierczący 9.31% roczna stopa wzrostu. A jednak mamy do czynienia z konsumentem, który zagłębia się w oszczędności, ponieważ nawet 3.83 biliona dolarów darmowych rzeczy okazuje się niewystarczające, aby sfinansować domową maszynę do robienia zakupów.

Roczna stawka przelewów rządowych, od marca 2021 do kwietnia 2022

Oczywiście handlarze giełdowymi z Wall Street dostrzegli dobre wieści na temat inflacji, twierdząc, że mały haczyk na prawym marginesie poniższego wykresu oznacza, że Fed już wygrał bitwę z inflacją i że po dwóch kolejnych zaplanowanych 50 podwyżki stóp procentowych będzie w stanie „wstrzymać” kampanię antyinflacyjną we wrześniu.

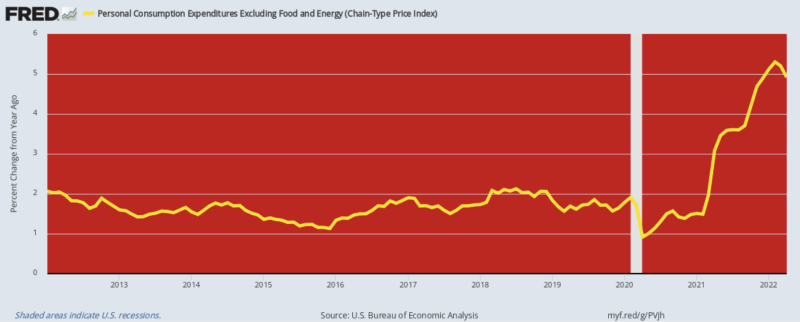

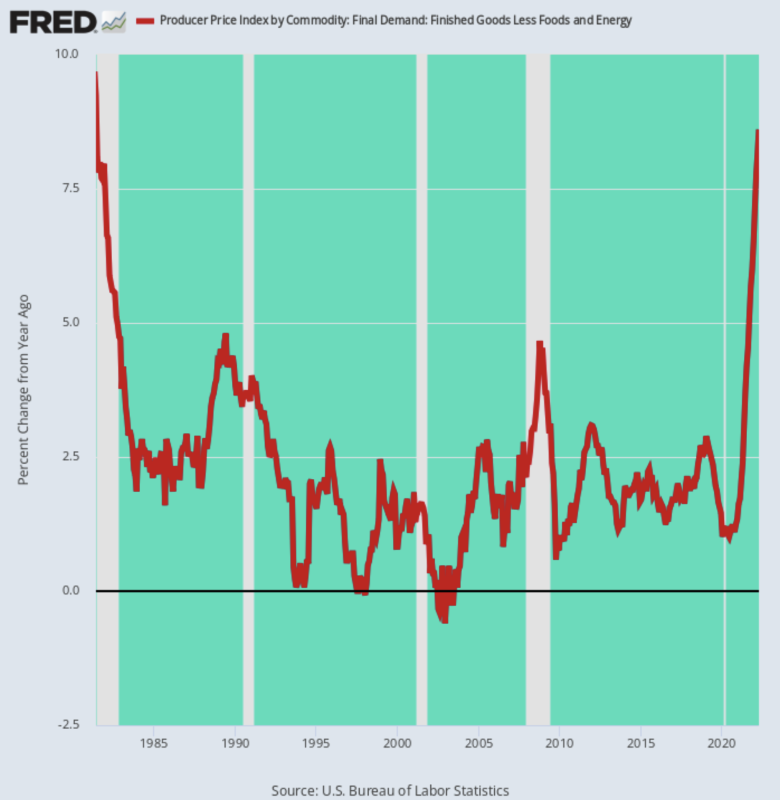

Mów o kiepskiej racjonalizacji. Tak się składa, że 4.91% Wzrost r/r odnotowany w kwietniu dla deflatora PCE z wyłączeniem żywności i energii jest trywialnie 39 punktów bazowych poniżej danych z lutego, ale to nawet nie jest prawdziwy punkt.

Faktem jest, że na całym świecie panuje zjadliwa inflacja żywności, energii i surowców, a końca nie widać. Liczy się więc całkowity wskaźnik kosztów utrzymania, a nie taki, który wyklucza obecnie zbliżające się 5 dolarów za galon benzyny i najwyższą inflację w branży spożywczej w tym pokoleniu.

Nawet wtedy publikacje od lutego do kwietnia dotyczące deflatora PCE z wyłączeniem żywności i energii były najwyższym wzrostem od września 1983 r., co nie oznacza zwycięstwa nad inflacją.

Zmiana r/r deflatora PCE z wyłączeniem żywności i energii, 2012-2022

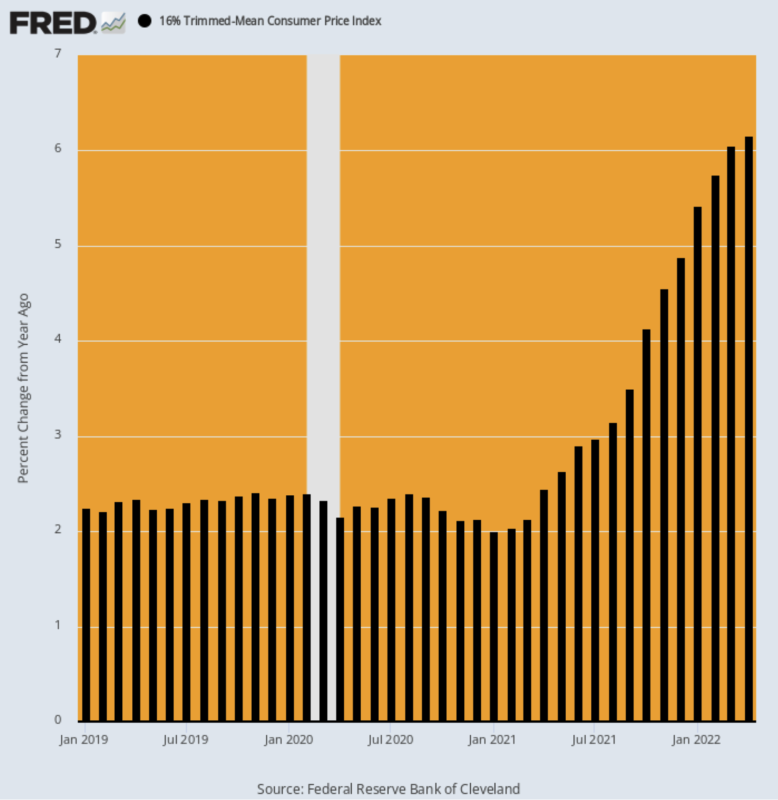

W przypadku braku wątpliwości rozważ ostatnie publikacje dotyczące 16% przyciętego średniego CPI. Jak często wyjaśnialiśmy, jeśli chcesz usunąć krótkoterminową zmienność z miesięcznego indeksu, nie udawaj, że żywność i energia się nie liczą, ale zamiast tego usuń najwyższe 8% i najniższe 8% pozycji koszyka inflacji. miesiąc.

Skutkuje to różnymi wykluczeniami każdego miesiąca zarówno na wysokich, jak i niskich ekstremach, tym samym wygładzając indeks bez fałszywego obniżania odczytu indeksu, gdy produkty żywnościowe i energetyczne są na wysokim poziomie.

Jak pokazano poniżej, odczyt r/r 16% średniej obciętej CPI nadal przyspiesza.

Zmiana % r/r:

- Kwiecień 2020: 2.16%;

- kwiecień 2021: 2.45%;

- październik 2021: 4.12%;

- styczeń 2022: 5.42%;

- Kwiecień 2022 : 6.16%;

R/R przycięty średni CPI, styczeń 2019-kwiecień 2022

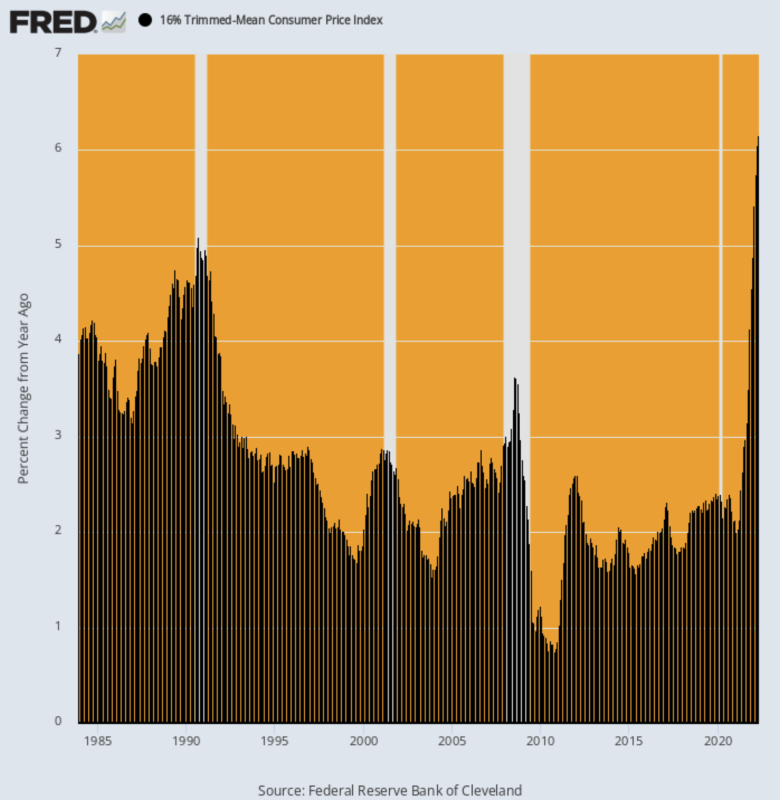

W rzeczywistości kwietniowy druk był najwyższym odczytem kiedykolwiek nagrane ponieważ ta wersja CPI została zainicjowana w grudniu 1983 roku!

Rzeczywiście, to nawet nie jest blisko. Najwyższy wskaźnik r/r podczas spadku cen ropy w połowie 2008 r. wyniósł tylko 3.63%, a podczas pierwszego kryzysu wojny w Zatoce Perskiej osiągnął poziom 5.09%.

Więc jeśli chodzi o wrześniową „pauzę” Fedu, zaszaleliśmy!

Bazowe tempo inflacji, jak pokazuje 16% średnia obcięta CPI, jest wyższa niż kiedykolwiek – w tym podczas niekontrolowanej inflacji lat 1970. XX wieku.

Zmiana R/R w 16% Średniej Obciętej CPI, 1983-2022

Istnieje wiele powodów, aby w najbliższym czasie nie oczekiwać spowolnienia trendu inflacji bazowej, ale z pewnością opóźniony charakter elementów wynajmu BLS jest migającym czerwonym światłem.

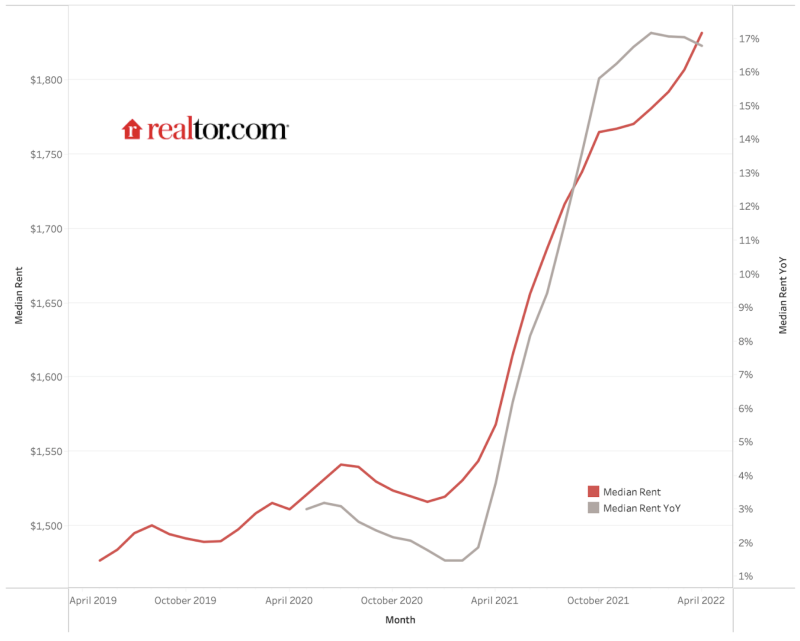

Jak pokazano poniżej, mediana czynszów w całym kraju na 50 największych rynkach wzrosła z 1,475 USD miesięcznie w kwietniu 2019 r. do 1,827 USD miesięcznie w kwietniu 2022 r. 24% zysk, ale jak dotąd wskaźnik czynszów CPI wzrósł tylko o 10% w tym samym okresie, ze względu na duże opóźnienia wbudowane w jego metodologię.

Najbardziej miarodajny wskaźnik czynszów na rynku prywatnym wzrósł prawie dwa i pół razy więcej niż czynsz CPI w ciągu ostatnich trzech lat.

Jednak w końcu CPI nadąży za realiami rynkowymi, a zwłaszcza z tym, że wzrost r/r z kwietnia 2022 r. pośrednik.com indeks był 16.7% w porównaniu do 4.8% Odczyt r/r raportowany przez CPI.

Faktem jest, że 32% wagi we wskaźniku CPI stanowią bezpośrednie koszty najmu i subindeks OER (czynsz ekwiwalentny dla właściciela), który śledzi trendy na rynku najmu. Mamy więc jedną trzecią CPI w pozycji znacznie wyższy, niezależnie od tego, co dzieje się z żywnością i energią.

A kiedy spojrzymy tylko na tak zwaną „podstawową” inflację, waga komponentów czynszowych wynosi ponad 40% CPI i 25% deflatora PCE z wyłączeniem żywności i energii.

Jednym słowem, Fed nie będzie miał żadnej wymówki, by „wstrzymać” swoją kampanię antyinflacyjną ze względu na chwilowe spadki indeksu bazowego. Nawet to ostatnie jest całkowicie nieprawdopodobne, aby wydarzyć się w sposób materialny i trwały.

Mediana czynszów, realtor.com, kwiecień 2019-kwiecień 2022

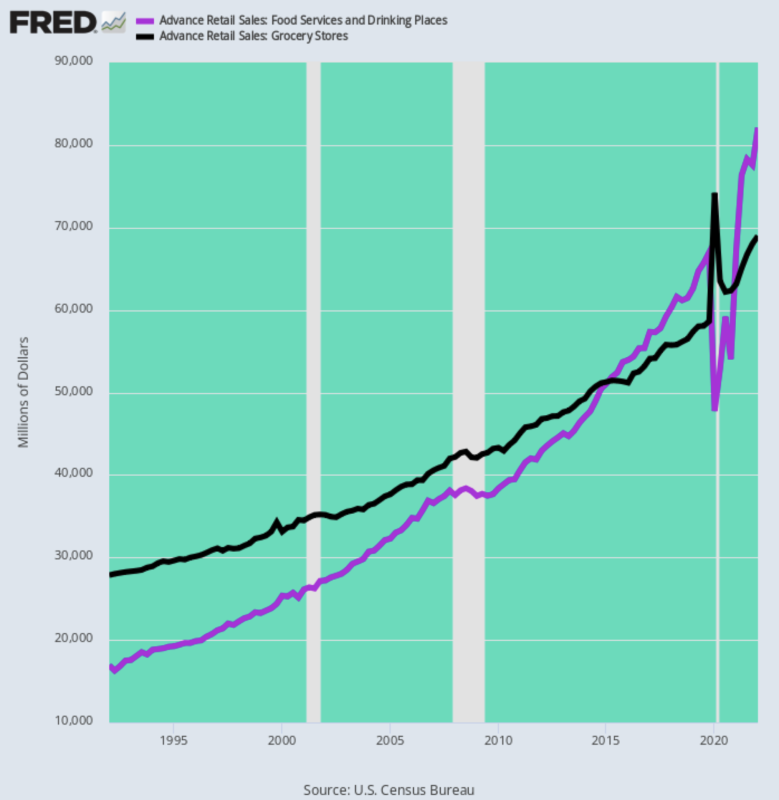

Innym czynnikiem do rozważenia jest to, że inflacja żywności jest bardziej inflacyjna niż kiedyś. Chodzi nam o to, że subindeks jedzenia poza domem ma znacznie większą wagę w CPI niż 30-40 lat temu. To dlatego, że gwałtownie wzrósł udział żywności kupowanej w restauracjach i innych punktach gastronomicznych.

Jak pokazano na poniższym wykresie, w pierwszym kwartale 1 r. miesięczne wydatki na żywność w restauracjach wyniosły zaledwie 1992 miliardów dolarów lub 17% z 61 miliardów dolarów miesięcznych wydatków w sklepach spożywczych. Z kolei w pierwszym kwartale 28 r. miesięczne wydatki na restauracje wyniosły 1 miliardy dolarów lub 2022% z 82 miliardów dolarów wydanych w sklepach spożywczych.

Innymi słowy, w ciągu ostatnich 30 lat wydatki na restauracje rosły w tempie 5.4% rocznie – znacznie powyżej 3.1% rocznego wzrostu dla sklepów spożywczych.

To ogromne odwrócenie sytuacji, w której wydawany jest dolar na żywność, jest ważne. Dzieje się tak, ponieważ w obecnych okolicznościach ceny żywności w restauracjach znajdują się w samym sercu niedoboru pracowników z niższej półki, gdzie płace godzinowe rosną teraz, tym samym zwiększając jeszcze bardziej gwałtownie rosnące koszty żywności zawarte w zakładka restauracja.

Miesięczne wydatki na żywność w USA: restauracje kontra sklepy spożywcze, 1992-2022

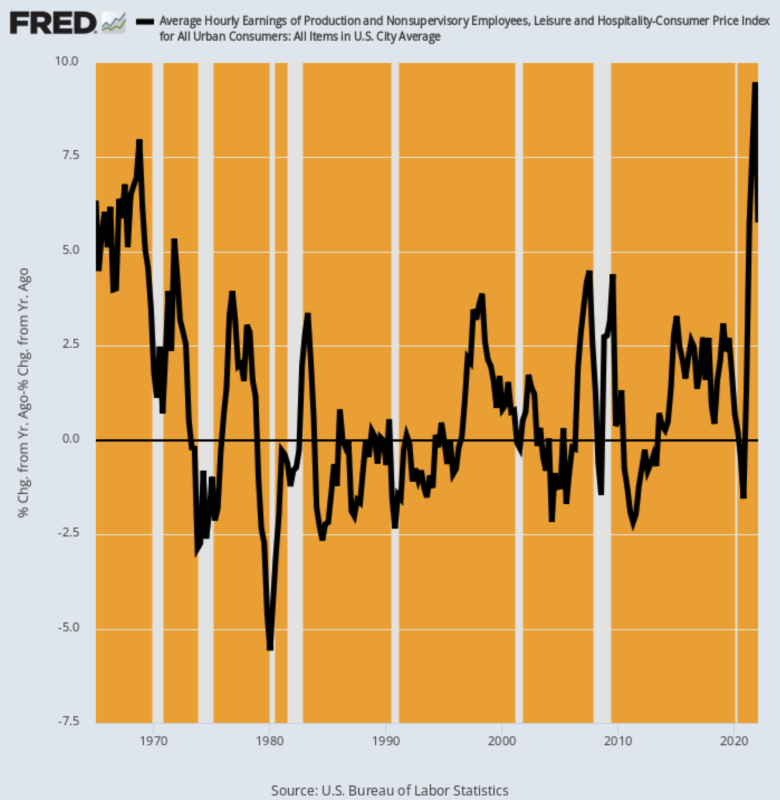

Jeśli chodzi o element kosztów pracy w cenach restauracji, poniższy wykres pozostawia niewiele wyobraźni. Od lutego 2020 r. nominalne stawki godzinowe w sektorze rozrywki i hotelarstwa wzrosły o % 24.Skorygowany o inflację, ten wzrost płac jest najwyższy w historii, począwszy od lat 1960. XX wieku.

Skorygowana o inflację zmiana r/r stawek godzinowych dla rozrywki i hotelarstwa, 1965-2022

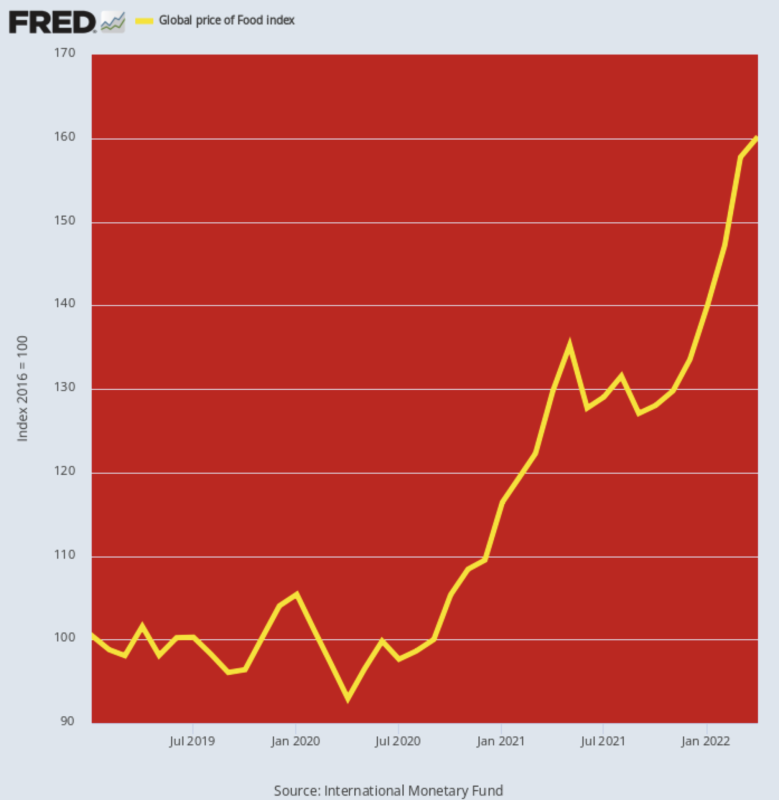

Jeśli chodzi o drugi główny składnik kosztów restauracji, globalny indeks cen żywności również mówi wszystko, co musisz wiedzieć. Na poziomie 160.2 opublikowanym w kwietniu, teraz wynosi 58% powyżej poziomu z lutego 2020 r. Nie ma okresu poprzedzającego dwa lata, który choćby zbliżył się do tego tempa wzrostu — nawet podczas spadku cen towarów w połowie 2008 r. dwuletni wzrost wyniósł zaledwie 45%.

Oznacza to, oczywiście, że inflacja żywności schodząca w dół rurociągu cen producentów i konsumentów wciąż ma ogromny pęd. Tak więc, gdy kwestia „uciekającej inflacji” wysuwa się na pierwszy plan podczas jesiennych kampanii w Kongresie, Fed również nie będzie miał żadnej politycznej swobody, by się zatrzymać.

Globalny Indeks Cen Żywności, 2019-2022

Wreszcie, wichury inflacyjne napływające z globalnych rynków towarowych i łańcuchów dostaw towarów przemysłowych nie wykazują oznak słabnięcia. Nawet po odłożeniu żywności i energii wskaźnik cen producentów wyrobów gotowych z wyłączeniem tych dwóch pozycji wzrósł o 8.6%n Kwiecień — co oznacza, że za kilka miesięcy presja na produkty gotowe z całego świata będzie widoczna we wskaźniku CPI, oprócz rosnących kosztów żywności, energii i schronienia.

Nie trzeba dodawać, że kwietniowy wzrost tego subindeksu PPI był najwyższy od czerwca 1981 r., co oznacza, że Fed jest zakładnikiem walki o inflację, czy tego chce, czy nie.

Tak, dziś nie ma nic lepszego niż Paul Volcker w promieniu wiejskiej mili od budynku Eccles, ale to nie ma znaczenia. Ostatnią rzeczą, jakiej chcą ci finansowi władcy, jest zakwestionowanie ich osławionej „niezależności” przez nachalnych polityków ze świeżym mandatem wyborczym.

Zmiana r/r wskaźnika cen producentów wyrobów gotowych z wyłączeniem żywności i energii, 1981-2022

Oczywiście mimowolna antyinflacyjna polityka Fedu wkrótce doprowadzi do recesji, ale teraz jest to nieuniknione. Kości zostały już rzucone.

Ze wszystkich ludzi, nawet jeden z największych jeźdźców na bańkach naszych czasów, Elon Musk, widzi, że to nadchodzi. To pozostawia tylko 12 dolców na FOMC, aby nadrobić zaległości w rzeczywistości wraz z ich szylingami i megafonami w technologii bubblevision:

(Musk) został zapytany, czy sądzi, że nadchodzi recesja i powiedział użytkownikowi Twittera: „Tak, ale to właściwie dobra rzecz. Zbyt długo pada pieniądze na głupców.

„Niektóre bankructwa muszą się wydarzyć. Co więcej, wszystkie rzeczy związane z pozostawaniem w domu Covida skłoniły ludzi do myślenia, że tak naprawdę nie trzeba ciężko pracować” – kontynuował.

Powiedział, że sądził, że recesja potrwa od 12 do 18 miesięcy, a kierując się swoim wewnętrznym Miltonem Friedmanem, powiedział: „Firmy, które z natury mają ujemny przepływ gotówki (tj. Niszczyciele wartości), muszą umrzeć, aby przestać konsumować zasoby”.

Można to nazwać ironią, że firma Muska prawdopodobnie zostałaby zniszczona w recesji kilka lat temu, ale na razie założyciel Tesli wydaje się mieć znacznie więcej pojęcia o ekonomii niż w rządzie i w Fed.

Porównaj tę jasność z tym doozy z protokołu ostatniego posiedzenia Fed. Na pewno zdobywa Oscara w kategorii „nie mówisz”

(niektórzy uczestnicy)…….zauważyli, że restrykcyjne stanowisko polityki może stać się właściwe” – czytamy w protokole.

Pan Powell dalej zasygnalizował wolę spowolnienia wzrostu cen, sugerując, że stopa bezrobocia, która w kwietniu wyniosła 3.6%, może wymagać wzrostu, ponieważ Fed spowalnia popyt. „Może być w tym trochę bólu” powiedział w zeszłym tygodniu.

Cóż, przynajmniej miał rację.

Nawet Pusillanimous Powell wie, że zeszłotygodniowa „pauza” nie ma żadnych szans.

Przesłano z autora strona.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.