I już go nie ma!

Mamy na myśli 300 miliardów dolarów z funduszy podatników, które pójdą w dół za jednym pociągnięciem pióra Joe Bidena po jego zbliżającym się anulowaniu 10,000 250,000 dolarów długu studenckiego. A w przypadku par małżeńskich obejmuje to gospodarstwa domowe o dochodach do XNUMX XNUMX USD!

Roszczenie prawne uzasadniające to działanie jako przywołany przez Departament Edukacji: jest to „program kategorycznego umorzenia długów ukierunkowany na naprawienie szkód finansowych spowodowanych pandemią COVID-19”.

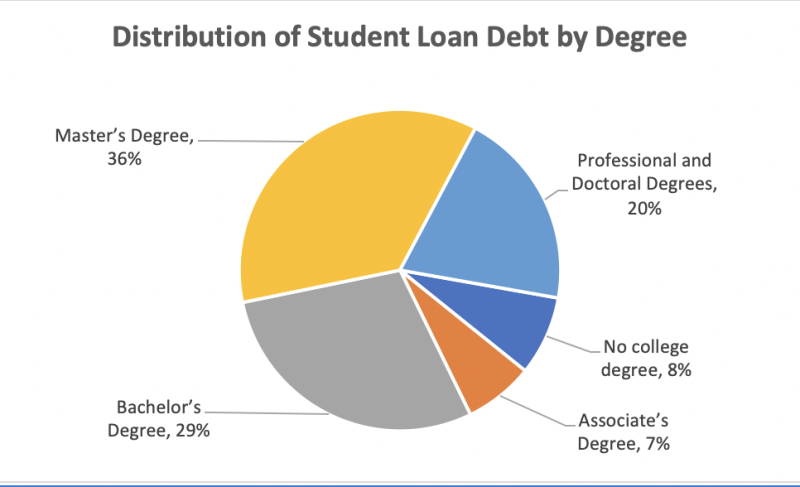

Tylko 37% Amerykanów ma 4-letnie wykształcenie wyższe, tylko 13% ma stopnie naukowe, a tylko 3% ma doktorat lub podobny stopień zawodowy. Jednak całe 56% zadłużenia z tytułu kredytów studenckich jest w posiadaniu osób, które ukończyły studia, a 20% jest winne maleńkiemu 3% srebrnemu z doktoratem.

Tak więc plan anulowania długów Bidena byłby równoznaczny z wzięciem pieniędzy od hydraulika na spłatę długu prawnika. Oto podział według stopnia naukowego na to, kto otrzyma od Joe prezent w wysokości 10,000 XNUMX USD:

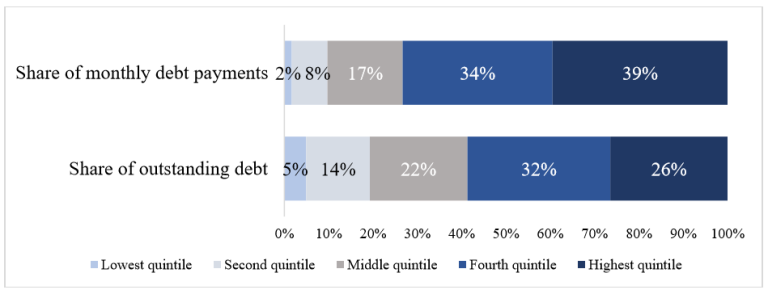

Nic dziwnego, że niespłacone zadłużenie studenckie i udział spłacanych długów (przed wprowadzeniem moratorium Covid, które wciąż obowiązuje i prawdopodobnie zostanie przedłużone do końca roku przez Bidena) są mocno przesunięte w górę drabiny dochodowej.

Tak więc 40 procent gospodarstw domowych o najwyższych dochodach (tych z dochodami powyżej 74,000 60 USD) jest winnych prawie 75 procent zaległego długu edukacyjnego i dokonuje prawie 40% płatności. Z kolei 20% gospodarstw domowych o najniższych dochodach posiada niecałe 10% zaległego zadłużenia i dokonuje tylko XNUMX% płatności.

Nawet te liczby nie odzwierciedlają w pełni różnicy w obciążeniach płatniczych. Dzieje się tak, ponieważ coraz większa część pożyczkobiorców uczestniczy w planach spłat opartych na dochodach (IDR), które nie wymagają żadnych płatności od osób o zbyt niskich dochodach i ograniczają płatności do przystępnej części dochodów dla innych.

W rezultacie spłaty pożyczek z własnej kieszeni (przed wprowadzeniem moratorium) są niezwykle skoncentrowane wśród gospodarstw domowych o wysokich dochodach: w sumie 73% płatności w 2019 r. zostało zrealizowanych przez 40% gospodarstw domowych.

Z drugiej strony niewiele gospodarstw domowych o niskich dochodach zarejestrowanych w IDR jest zobowiązanych do dokonywania jakichkolwiek płatności, co wyjaśnia, dlaczego najbiedniejsze 40% gospodarstw domowych korzystających z kredytów studenckich stanowiło zaledwie 10% płatności w 2019 r.

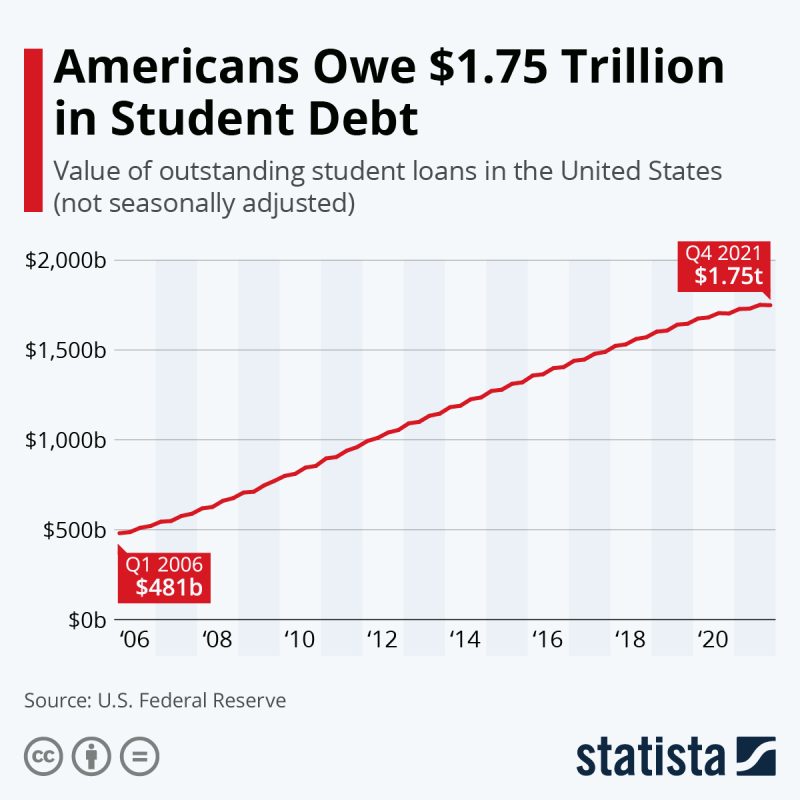

Według Banku Rezerwy Federalnej w St. Louis, około 43 miliony pożyczkobiorców kredytów studenckich w Stanach Zjednoczonych jest winnych łącznie prawie 1.75 biliona dolarów federalnych i prywatnych pożyczek studenckich według stanu na sierpień 2022 r. Ale gdy spojrzysz na średnie należne kwoty, sprawa jest jasna: dług studentów jest w przeważającej mierze inwestycją w profesjonalne uwierzytelnianie, które nigdy nie powinno być obowiązkiem podatników.

A teraz, pomiędzy dotowanymi stopami procentowymi, moratorium z Covid i anulowaniem przez Joe Bidena 10,000 XNUMX dolarów, daje to dotację dla podatników najbogatszej klasy amerykańskich obywateli.

Podczas gdy przeciętne amerykańskie gospodarstwo domowe z zadłużeniem studenckim jest winne 58,957 XNUMX USD, według Badanie zadłużenia gospodarstw domowych NerdWallet z 2021 r. Poniżej przedstawiamy podział według uzyskanych stopni:

| Rodzaj zadłużenia | Średni dług |

|---|---|

| Dług licencjacki | $28,950 |

| Zadłużenie kredytowe dla absolwentów | $71,000 |

| Zadłużenie z tytułu pożyczki rodzica PLUS | $28,778 |

| Dług szkoły prawniczej | $145,500 |

| Dług studencki MBA | $66,300 |

| Dług szkoły medycznej | $201,490 |

| Dług szkoły dentystycznej | $292,169 |

| Zadłużenie z tytułu pożyczki na szkołę apteczną | $179,514 |

| Dług ucznia szkoły pielęgniarskiej | 19,928 23,711 USD: Associate Degree Nursing (ADN) 47,321 XNUMX USD: Bachelor of Science in Nursing (BSN) XNUMX XNUMX USD: Master of Science in Nursing (MSN) |

| Dług szkoły weterynaryjnej | $183,302 |

Więc pytanie powraca. O co chodzi z tym absurdalnym planem redystrybucji dochodów na szczyt drabiny gospodarczej i społecznej?

Możesz odpowiedzieć na to zapytanie „8 listopada 2022” i skończyć z tym, ale to nie doprowadziłoby do sedna sprawy.

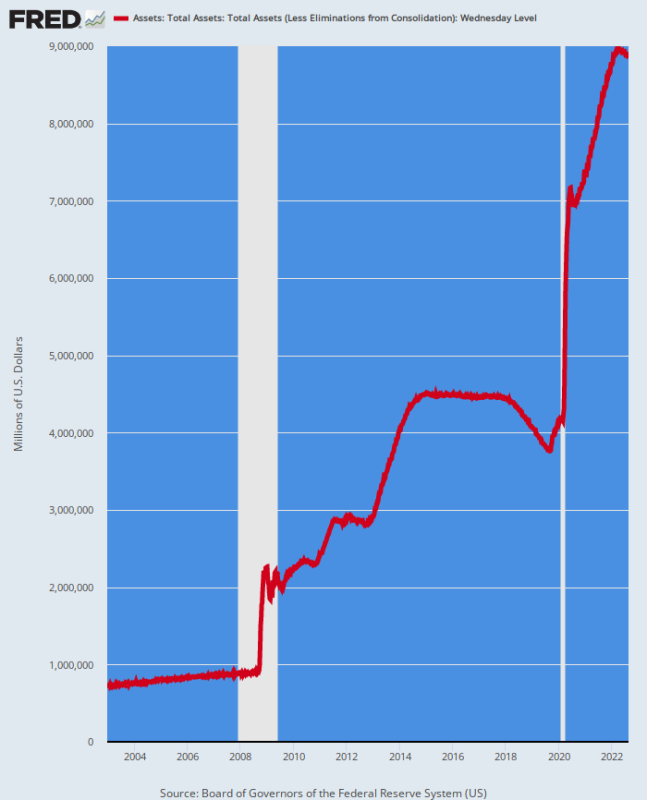

Prawda jest taka, że po 6 bilionach dolarów stymulacji Covida – z których większość została spieniężona przez Fed – w Waszyngtonie w ogóle nie ma standardów fiskalnych. A Donald Trump i GOP byli tak samo winni jak Biden.

Rzeczywiście, czekający Bidena rozdawany dług studencki w wysokości 300 miliardów dolarów to piker w porównaniu z masowymi umorzeniami długów w ramach pożyczek PPP rządu GOP (plan ochrony płac).

Do dnia 11.8 czerwca 30 r. wydano ponad 2021 miliona pożyczek w ramach programu ochrony wypłaty (PPP), a 708 pożyczkobiorców otrzymało maksymalną kwotę pożyczki w wysokości 10 milionów dolarów.

Jednak z tego masowego napływu „pożyczek” dane Small Business Administration (SBA) pokazują, że około 94% kredytów PPP zatwierdzonych w 2020 roku zostało umorzonych do grudnia 2021 roku!

Ogólnie rzecz biorąc, tylko 28 miliardów dolarów wszystkich pożyczek PPP, które łącznie przekroczyły 800 miliardów dolarów, pozostały niewybaczone do lutego 2022 r., sugeruje niedawna analiza Bloomberg News. A według stanu na kwiecień 2022 r. średnia przebaczona kwota w dolarach wynosiła $ 95,700.

Krótko mówiąc, dwupartyjny duopol jest w biznesie darmowych rzeczy w sposób, który nie był nawet możliwy do wyobrażenia dwie dekady temu. Joe Biden jest po prostu najnowszym politykiem, który wskoczył na modę – wybuch nietrzymania finansów publicznych, który ma znacznie mniej wspólnego z nieodłączną skłonnością demokratycznych polityków do wydawania pieniędzy, niż z szaleństwem drukowania pieniędzy niewybieralnych bankierów centralnych, którzy faktycznie rządzą. sprawy finansowe narodu.

Bilans Fed, 2002-2022

Odebrane z Kącik Davida Stockmana

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.