Kwiecień był siódmym miesiącem z rzędu, w którym roczny wskaźnik CPI wzrósł o ponad 6%, a na tym wysokim płaskowyżu budżety gospodarstw domowych i oszczędności mogą zostać zrujnowane. Jeśli utrzymuje się przez trzy lata, inflacja na poziomie 6.0 proc 17% utrata siły nabywczej, po pięciu latach strata jest 27% a po 10 latach strata jest % 46.

Dzisiejszy raport naprawdę pokazał, że inflacja osiągnęła już niebezpieczny przejściowy poziom. A to zanim dojdziemy do dwucyfrowych wskaźników rocznych wzrostów, które z pewnością szturmują rurociąg.

Zmiana r/r w głównym CPI:

- październik: 6.22%;

- listopad: 6.81%;

- grudzień: 7.04%;

- styczeń: 7.48%;

- luty: 7.87%;

- marzec: 8.54%;

- kwiecień: 8.26%

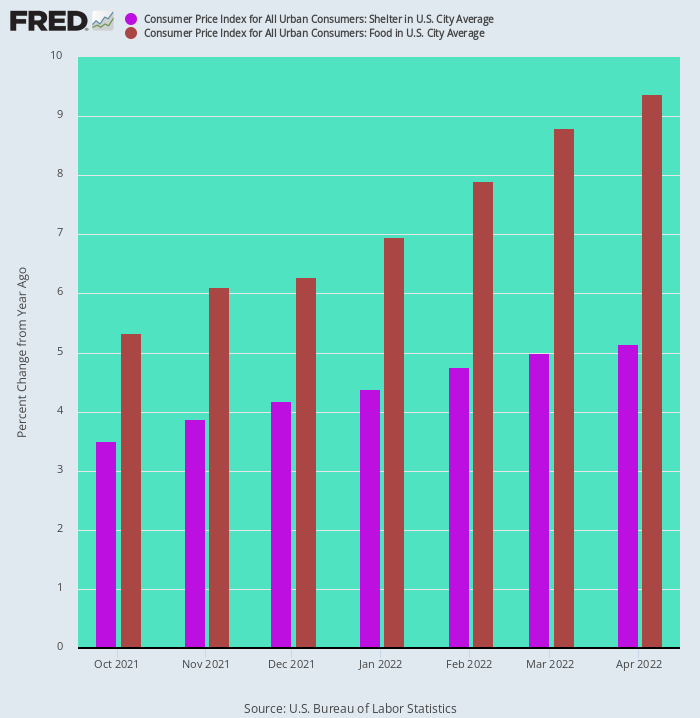

Jednym ze wskaźników utrzymującej się rosnącej presji inflacyjnej jest to, że zarówno składniki żywności, jak i schronienia, które łącznie odpowiadają za: 46% wagi wskaźnika CPI, kontynuują tendencję wzrostową w szybkim tempie.

Od października ubiegłego roku ceny żywności wzrosły z 5.33% w ujęciu rocznym do 9.38% w kwietniu. W tym samym czasie indeks schronisk przyspieszył z 3.38% do 5.14%.

Zmiana r/r indeksów żywności i schronisk CPI, październik 2021 – kwiecień 2022

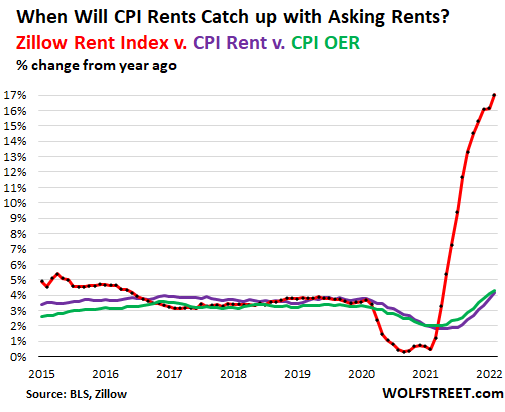

Nie trzeba dodawać, że rosnące słupki powyżej nie są końcem fali żywności i schronienia. Na przykład kwietniowy wzrost r/r w OER (czynsz ekwiwalentny dla właścicieli) i wskaźnik czynszów pierwotnych wynosiły odpowiednio 4.79% i 4.82%. Jednak wysoko ceniony wskaźnik czynszów Zillow wzrósł 17% w ostatnim miesiącu.

Jednak ze względu na opóźnienia wbudowane w proces poboru czynszu BLS jest tylko kwestią czasu, zanim te dwa elementy schronu BLS wypełnią lukę danymi rynkowymi. Same te dwie pozycje odpowiadają za 31.4% głównego CPI.

Podobnie żywność znajduje się w trakcie najbardziej gwałtownego wzrostu inflacji od lat 1970. XX wieku. W ujęciu rok do roku, oto niektóre z presji widocznych w kwietniowym raporcie CPI:

Zmiana % rok do roku:

- Ryby: 13%;

- Wołowina: 14%;

- Kawa: 14%;

- Mleko: 15%;

- Kurczak: 15%;

- Boczek: 18%;

- Jajka: 23%;

- mąka pszenna: 33%;

Nie trzeba dodawać, że powyższe liczby przedstawiają presję inflacyjną, która już dotarła na półki supermarketów. Ale sięganie dalej w górę do indeksów PPI i surowców dla żywności pokazuje, że indeksy CPI żywności w żadnym wypadku nie osiągnęły szczytu.

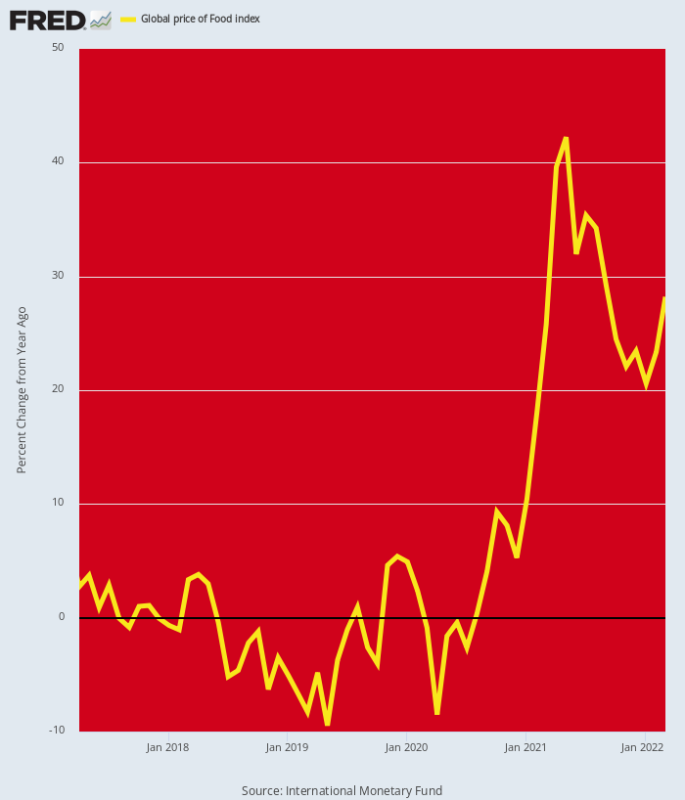

Na poziomie surowców globalny indeks żywności wciąż rośnie o 28% w porównaniu z poprzednim rokiem – wartość, która może znacznie przyspieszyć w ciągu całego roku, jeśli gwałtownie rosnące ceny nawozów doprowadzą do przewidywanego ograniczenia zastosowań przez rolników, a tym samym do istotnego obniżenia plonów tej jesieni.

Dalej, na poziomie cen producentów, lista towarów rosnących w tempie dwucyfrowym wciąż się wydłuża, co oznacza, że do ograniczenia wzrostu cen w supermarketach jest jeszcze daleko.

Zmiana składnika PPI r/r:

- spaghetti/makaron: 10.3%;

- Sałata: 12.0%;

- Mleko: 16.4%;

- Sok pomarańczowy: 17.2%;

- Szynka: 17.7%;

- masło: 17.9%;

- Boczek: 19.4%;

- Kurczak: 20.3%;

- Wołowina: 24.2%;

- cukier: 32.2%;

- Jajka: 33.8%;

- Hot dogi: 37.1%;

- Jagnięcina: 43.8%;

- olej sojowy: 60.7%;

- Kawa: 70.6%

Zmiana globalnego wskaźnika cen żywności r/r

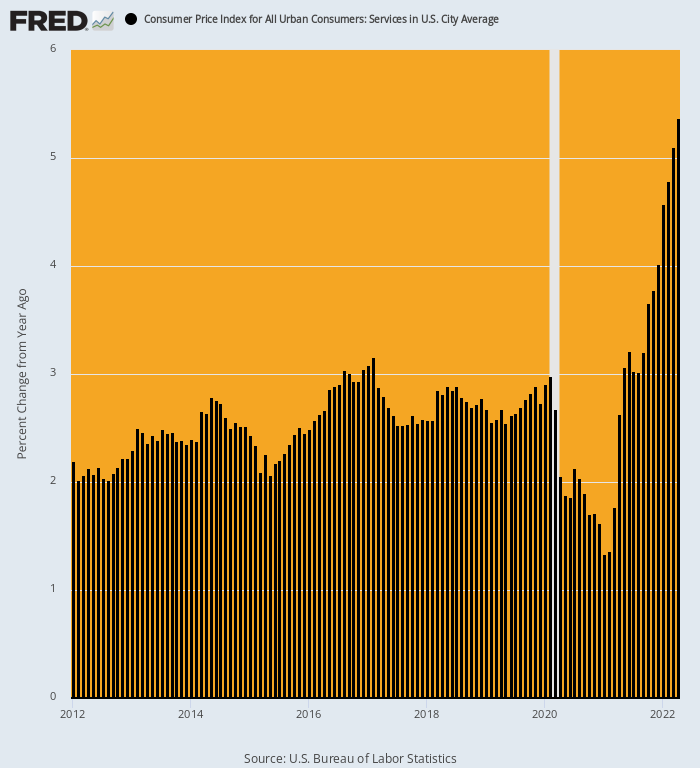

Kotwicą dla wiatru w ogólnym CPI był ostatnio tymczasowy spadek cen usług, który miał miejsce podczas ciężkich okresów blokady w 2020 roku. W porównaniu do trendu wzrostowego skoncentrowanego wokół 2.5% w latach ożywienia w latach 2012-2019, składniki usług CPI uległy pogorszeniu tak nisko jak 1.3% w ujęciu r/r w styczniu 2021 r.

Ale dobrodziejstwo wynikające z zarządzonego przez państwo zaprzestania działalności w miejscach zgromadzeń społecznych jest teraz dobrze widoczne w lusterku wstecznym. W porównaniu do 2.63% Zysk r/r w kwietniu 2021 r., w zeszłym miesiącu indeks usług ogółem wzrósł o 5.37% lub podwoić stawkę sprzed roku. A usługi stanowią 62% CPI.

Zmiana r/r wskaźnika usług CPI, 2012-2022

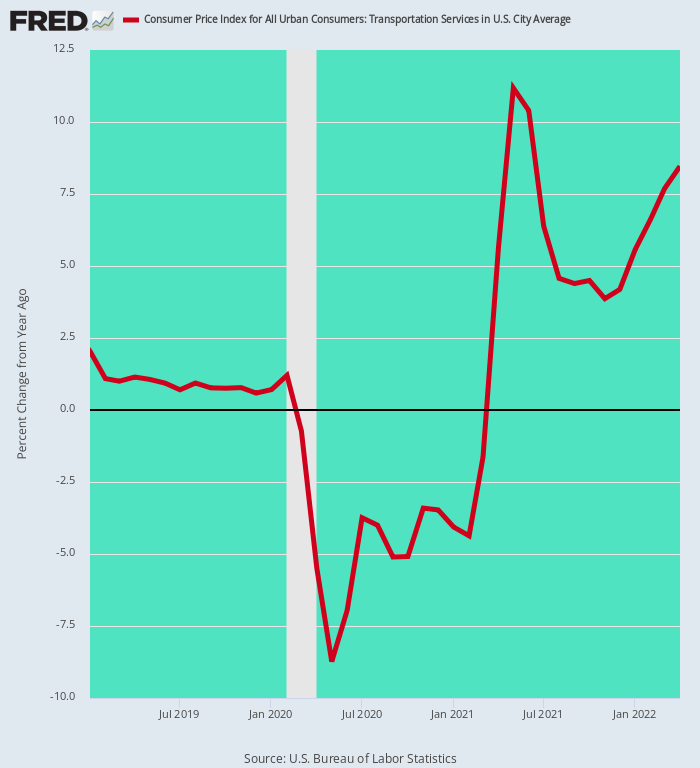

Świetnym przykładem tego tymczasowego spadku, a następnie silnego ożywienia w sektorze usług jest subindeks usług transportowych. Z powodu wstrzymania podróży lotniczych i znacznej części tranzytu masowego wiosną i latem 2020 r. wskaźnik usług transportowych spadł do-8.7% na dole z maja 2020 r. i pozostała ujemna w ujęciu r/r do lutego 2021 r.

Ale teraz ponowne otwarcie działalności pozwoliło taryfom i cenom więcej niż odzyskać. Same taryfy lotnicze wzrosły w kwietniu o 33%, podczas gdy usługi transportowe ogółem wzrosły o 8.5% na zasadzie r/r. Ponownie, historia dotyczy nie tyle zysków z kwietnia 2022 r., ile wyeliminowania jednorazowych efektów Covid-Lockdown, które tymczasowo obniżyły ogólny CPI.

Zmiana r/r w usługach transportowych, styczeń 2019 – kwiecień 2022

Historycznie inflacyjny sektor usług medycznych wykazuje ten sam wzór w pik. Po wstaniu o 3.1% roczna stawka między 2012 a lutym 2020 r., początek ery Covid dosłownie spowodował, że indeks wykonywał salta.

Początkowo wzrosła do 6.0% r/r do czerwca 2020 r. w odpowiedzi na zalanie systemu opieki zdrowotnej przypadkami Covid, ale potem gwałtownie spadła, gdy Patrol Wirusowy nakazał zawiesić duże pokosy uznaniowych usług zdrowotnych. Do końca czerwca 2021 r. kurs r/r spadł do zaledwie 0.8% najniższy poziom od lat pięćdziesiątych.

Nie trzeba dodawać, że kotwica na nawietrznej CPI nie miała trwać długo. Od kwietnia 2022 r. zysk rok do roku powrócił do 3.5%i ma wszelkie prawdopodobieństwo, że będzie wyższy, a nie niższy.

R/R wzrost wskaźnika CPI usług medycznych, 2017-2022

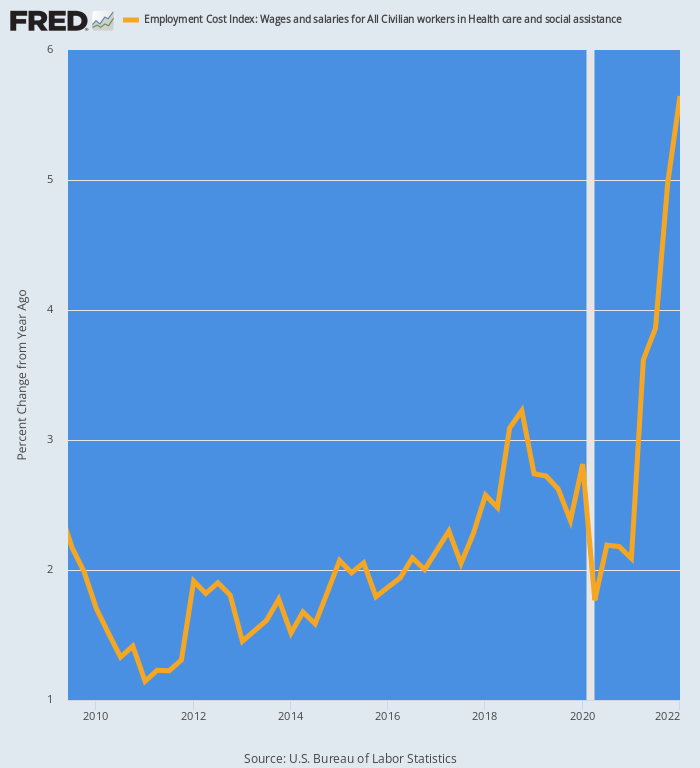

Dzieje się tak zwłaszcza dlatego, że stawki pracy rosną teraz. W sektorze ochrony zdrowia ogółem wskaźnik kosztów zatrudnienia wzrósł o 5.6% r/r w I kwartale 1 r. i zmierza w górę ze względu na dwucyfrowy wzrost kosztów pielęgniarek i innych pracowników służby zdrowia, których brakuje.

Poniższy wykres przedstawia zachodzącą skokową zmianę. Od III kwartału 3 r. do IV kwartału 2009 r. koszty odszkodowania za opiekę zdrowotną wzrosły o 2.0% rocznie. Szacujemy, że do końca II kwartału 2 r. stopa zysku r/r będzie trzykrotnie większa niż przy 6.0% lub więcej.

Biorąc pod uwagę, że odszkodowanie jest zdecydowanie największym kosztem dla świadczeniodawców opieki zdrowotnej, w nadchodzących miesiącach nie będą mieli wyboru poza proporcjonalną podwyżką cen i opłat.

Zmiana r/r wskaźnika kosztów zatrudnienia pracowników służby zdrowia i pomocy społecznej, 2009-2022

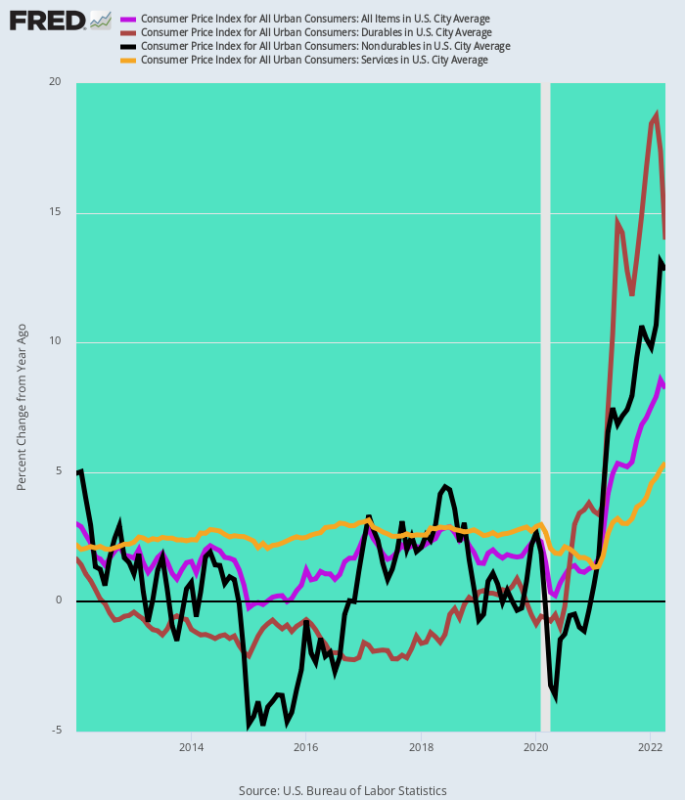

Podsumowując, kwietniowy raport CPI po raz kolejny przypomniał, że prowadzimy całkowicie nową grę w piłkę inflacyjną. W wielkim schemacie historii okazuje się, że lata 2012-2019 były aberracją ze względu na jednorazowe przeniesienie produkcji do tanich globalnych łańcuchów dostaw i masowe drukowanie pieniędzy na świecie przez banki centralne, które dostarczały wystarczająco tanie kapitał dłużny na globalną infrastrukturę, inwestycje surowcowe, produkcyjne i transportowe.

W rezultacie ogólny wskaźnik CPI wynosił średnio zaledwie 1.6% rocznie ze względu na ujemną inflację w zakresie dóbr trwałego użytku, niewielki trend wzrostowy w przypadku towarów i nietrwałych towarów oraz wzrost o 2.6% w ujęciu rocznym w przypadku usług. Z kolei zyski r/r podane o tej porze w kwietniu 2022 r. znajdują się w innym miejscu.

Fałszywa era „niskiej inflacji” w Fed dobiegła końca.

Wzrost roczny za lata 2012-2019 w porównaniu z kwietniem 2022 wzrost r/r:

- CPI Durables: -1.0% vs. +14.0%;

- CPI nietrwałe: +0.3% vs. +12.8%;

- Usługi CPI: +2.6% vs. +5.4%;

- Ogólny CPI: +1.6% vs. + 8.3%

Zmiana r/r CPI i jego głównych składowych, 2012-2022

Krótko mówiąc, nie widzimy krótkotrwałej ulgi po idealnej burzy przedstawionej powyżej. Zarówno kryzysy chińskiego Covida, jak i wojna ukraińska będą nadal wstrząsać łańcuchami dostaw i rynkami towarowymi, podczas gdy usługi krajowe są gotowe do wyścigu spowodowanego brakiem siły roboczej wywołanym polityką fiskalną i wynikającym z tego wzrostem inflacji kosztowej w sektorze usług.

Z drugiej strony Fed postawił na swoim łóżku nadmierny popyt przez lata niezrównoważonego dodruku pieniędzy. Teraz nie ma innego wyjścia, jak tylko zacieśnić politykę znacznie bardziej agresywnie i dłużej niż oczekiwali Wall Street i Waszyngton.

Oczywiście, opisana powyżej głowa pary inflacyjnej w końcu zostanie zwolniona. To znaczy, przez odwieczne lekarstwo na recesję i doza.

Reprodukcja z autora witryna internetowa.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.