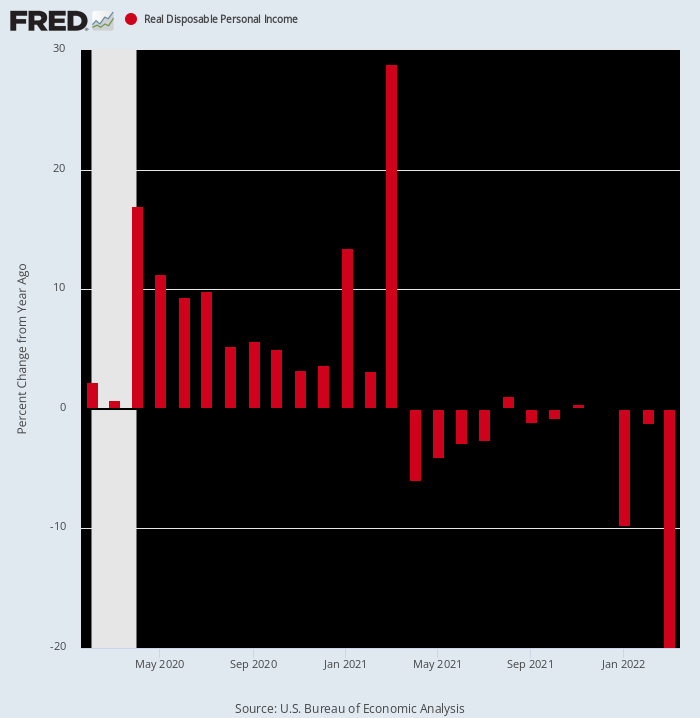

Cóż, oto kolejny szok. Ten raport Departamentu Handlu pokazał, że rzeczywisty rozporządzalny dochód osobisty w marcu przyszedł o -19.9% w stosunku do marca 2021 r.

To oszałamiające kurczenie się jest oczywiście kolejnym świadectwem starej wizji o tym, „co się dzieje, pojawia się”. Oznacza to, że w marcu zeszłego roku realne dochody do dyspozycji wzrosły o prawie 29% dzięki ogromnym płatnościom stymulacyjnym Bidena. Ale od tego czasu inflacja poszybowała w górę, nawet gdy Waszyngtonowi zabrakło nerwów na froncie bodźców fiskalnych.

Zmiana R/R w rzeczywistym dochodzie do dyspozycji, od lutego 2020 r. do marca 2022 r.

Przypomina to oczywiście, że nie znajdujemy się w zwykłym cyklu biznesowym. Waszyngton po prostu wpadł w szał na froncie fiskalnym i monetarnym w odpowiedzi na zaburzenia gospodarcze spowodowane głupim poparciem Trumpa dla blokad z Covid. Z kolei te masowe erupcje stimy spowodowały bezprecedensowe zamieszanie i wahania w kwartalnych przepływach dochodów i wydatków.

I tak, Donald jest właścicielem szaleństwa Lockdown z 2020 roku, które spowodowało spadek PKB w tempie 37 proc. w kwartale kwiecień-czerwiec tego roku. W końcu nikt nie powiedział, że musi słuchać takich etatystycznych biurokratów, jak doktor Fauci i Pani w Szalach, ale był po prostu zbyt niedoinformowany, leniwy i nieśmiały, by wysłać ich do pakowania.

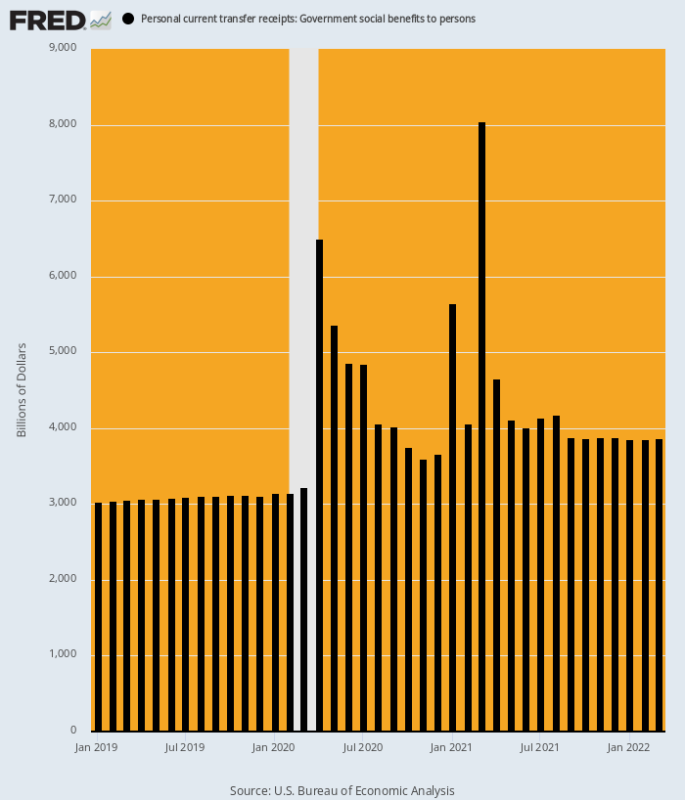

W każdym razie w historii Ameryki nigdy nie było takiej eksplozji bezpłatności przelewów, jaka miała miejsce na zegarku Donalda w 2020 roku i pierwszym kwartale 1 roku. wydać palooza w marcu 2021 roku. To dlatego, że skoncentrowano się na zrealizowaniu drugiego czeku stimy w wysokości 1.9 dolarów na osobę, o który Donald głośno krzyczał podczas kampanii wyborczej w 2021 roku.

Jak pokazano poniżej, roczna stopa realizacji całkowitych płatności rządowych (w tym stanowa i lokalna część opieki społecznej i Medicaid) wyniosła około 3 biliony dolarów, ale po lutym 2020 r. wzrosła do zupełnie innego kodu pocztowego. Zatem, w porównaniu do 3.15 biliona dolarów z lutego 2020 r. ogromne skoki płatności transferowych wystąpiły w następujący sposób:

- kwiecień 2020: 6.49 biliona dolarów, wzrost o 106%;

- styczeń 2021: 5.65 biliona dolarów, wzrost o 79%;

- Marzec 2021: 8.05 biliona dolarów, wzrost o 155%.

Niestety, nawet wybuchy fiskalnego szaleństwa Waszyngtonu w końcu dobiegają końca. W związku z tym zgłoszony dziś rano wskaźnik płatności transferowych za marzec 2022 r. wyniósł zaledwie 3.86 biliona dolarów, co jest liczbą -4.19 biliona dolarów i 52% poniżej tego z marca 2021 r.

Nie trzeba dodawać, że ani amerykańska gospodarka, ani modele ekonomistów nie są stworzone do radzenia sobie z tak gigantycznymi wahaniami. W związku z tym gospodarka amerykańska leci teraz ślepo w kierunku, który obejmuje gwałtownie rosnącą inflację i nagłe odwrócenie ogromnych bodźców monetarnych i fiskalnych, które drastycznie zniekształciły działalność gospodarczą w ciągu ostatnich dwóch lat.

Łączne płatności z tytułu przelewów rządowych według rocznych stawek, od stycznia 2019 r. do marca 2022 r.

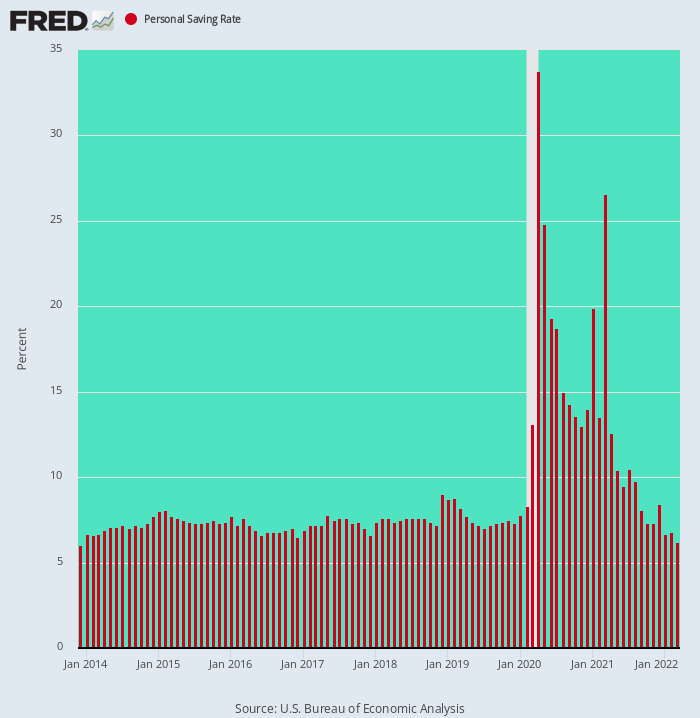

Na chwilę obecną załamanie stymulacji i płatności transferowych nie spowolniło w znaczący sposób tego, co gotowe wydatkować w sektorze gospodarstw domowych. W marcu wydatki wzrosły o 1.1% w stosunku do lutego io 9.1% w porównaniu z poprzednim rokiem.

Stało się tak tylko dlatego, że gospodarstwa domowe obniżyły swoje stopy oszczędności do 6.2% dochodu rozporządzalnego – najniższego poziomu od grudnia 2013 r. i zaledwie połowy ze stóp 10%-12%, które obowiązywały przed przełomem wieków.

Innymi słowy, tymczasowe wybrzuszenie obliczonej stopy oszczędności, które miało miejsce w okresie od kwietnia 2020 r. do marca 2021 r., było czystym artefaktem szaleństwa fiskalnego Waszyngtonu: darmowe rzeczy wrzucano na konta bankowe gospodarstw domowych szybciej, niż były w stanie się nimi pozbyć nawet rozrzutne rodziny Ameryki.

Ale dla wszystkich praktycznych celów, które są teraz starożytną historią. Sektor gospodarstw domowych już powrócił do swojego modus operandi od wypłaty do wypłaty, co oznacza, że gdy na scenę wejdzie kolejna runda zwolnień, przejdzie ona bezpośrednio do zmniejszenia wydatków na konsumpcję.

Wskaźnik oszczędności osobistych, od grudnia 2013 do marca 2022

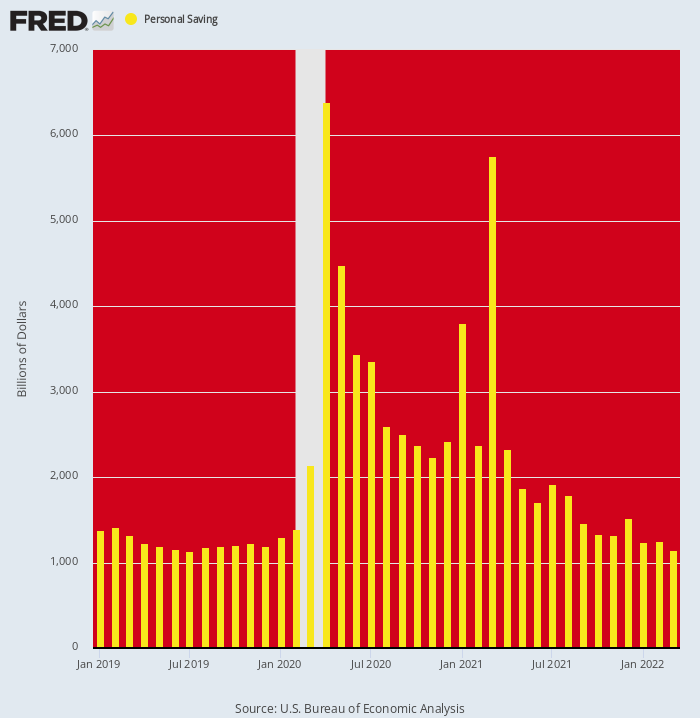

Z braku wątpliwości, pouczające jest przyjrzenie się bezwzględnemu poziomowi oszczędności osobistych (w ujęciu rocznym) i niesamowitym fluktuacjom, które zaburzyły dane z powodu stymulacji. Dane te jasno pokazują, że rzekomo „silny” obecny poziom wydatków gospodarstw domowych jest jednorazowo napędzany przez likwidację oszczędności.

Mianowicie, stopa oszczędności osobistych wynosiła około $ 1.19 biliona rocznie w grudniu 2019 r., co odzwierciedla skromną 7-8% stopę oszczędności, która dominowała w okresie ożywienia po latach 2008-2009. Ale ta liczba wzrosła do $ 6.39 biliona i $ 5.76 biliona odpowiednio w kwietniu 2020 r. i marcu 2021 r., kiedy Kongres wysadził w powietrze sektor gospodarstw domowych darmowymi rzeczami z końca fiskalnego węża strażackiego.

Oczywistym przesłaniem wykresu jest jednak to, że ta aberracja jest już zakończona. W marcu 2022 r. poziom oszczędności spadł do 1.15 biliona dolarów (w ujęciu rocznym). To było w rzeczywistości poniżej wskaźnika trendu sprzed Covid i oszałamiające -4.61 biliona dolarów lub 80% poniżej poziomu z marca 2021 r.

Jednym słowem, wydatki gospodarstw domowych i PKB zostały w ostatnich miesiącach niezmiernie schlebione bezprecedensowym spadkiem nadwyżek poziomu oszczędności, które zostały wygenerowane przez kontrole stymulacyjne. Ale ta konkretna sztuczka może być wykonana tylko raz, a opadające żółte słupki na poniższym wykresie jasno pokazują, że rozgrywa się ona z zemsty.

Poziom oszczędności osobistych, 2019-2022

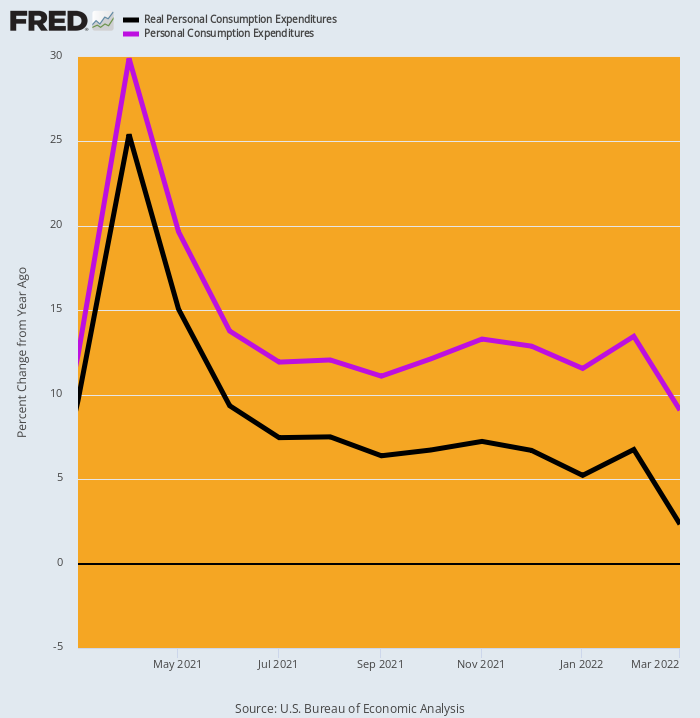

W rzeczywistości wyczerpanie środków z oszczędności w połączeniu z rosnącą inflacją już widać w prawdziwej mierze wydatków gospodarstw domowych – realnym PCE (wydatki na konsumpcję osobistą).

Niezależnie od 9.1% stopa nominalnego zysku r/r PCE (linia fioletowa) podana dziś rano za marzec, realny zysk r/r (linia czarna) był zaledwie % 2.3. Dla porównania, odpowiednio 7.3%, 9.3% i 25.4% w listopadzie, czerwcu i kwietniu 2021 roku.

Krótko mówiąc, przy malejących spadkach oszczędności i inflacji znacznie przekraczającej wzrost płac i pensji, realny PCE jest silnie ciągnięty w kierunku linii płaskiej. To dlatego, że to, co równało się arbuzowi przechodzącemu przez Boa Constrictor, w zasadzie opuściło bestię.

Zmiana r/r nominalnego i realnego PCE, od marca 2021 do marca 2022

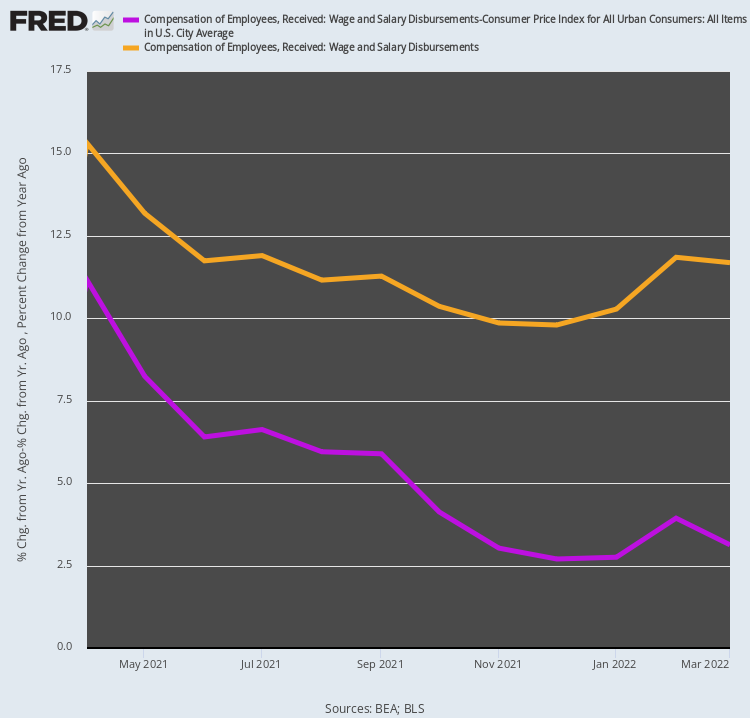

Rzeczywiście, dzisiejszy raport stawia nawet kibosz na twierdzeniu, że silny wzrost płac utrzyma sektor gospodarstw domowych napędzany ogromną siłą nabywczą. Tak się złożyło, że marcowy wzrost o 11.7% r/r w łącznych zarobkach i dochodach z pensji wystrzelił na fali bubblevision w tym roku nie był dokładnie tym, na co wyglądał.

Dzieje się tak dlatego, że kiedy pozbędziesz się inflacji, wskaźnik r/r kurczy się do całkiem zwyczajnego 3.1%. Ponadto, gdy spojrzy się na trend od kwietnia ubiegłego roku, kiedy dane nominalne i skorygowane o inflację wzrosły odpowiednio o 15.3% i 11.2%, nie ma się o co kłócić.

To znaczy, podczas gdy dynamika płac nominalnych spadła o skromne 24% r/r, dynamika realnych dochodów z wynagrodzeń spadła o 72%. Jest jednak dość pewne, że zagregowany wzrost zatrudnienia i płac będzie nadal spowalniał, nawet gdy inflacja przyspiesza, co oznacza, że stopa wzrostu dochodów gospodarstw domowych skorygowanych o inflację będzie się nadal zmniejszać.

Zmiana w ujęciu rocznym i wypłatach wynagrodzeń nominalnych i skorygowanych o inflację, od kwietnia 2021 do marca 2022

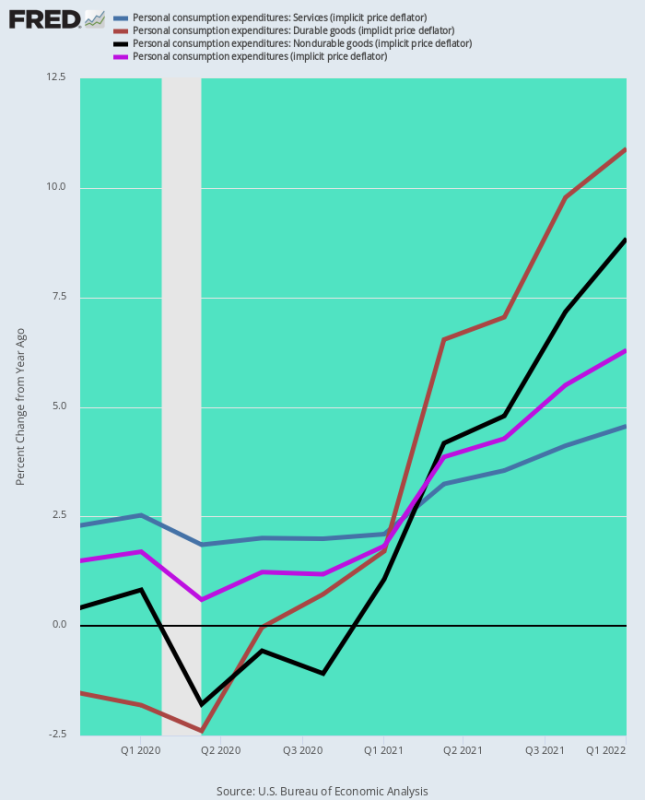

Wreszcie, marcowe dane dotyczące ulubionego miernika inflacji przez Fed – deflatora PCE – miały dwie wyraźne implikacje: po pierwsze, że stopa inflacji przyspiesza, a po drugie, że Fed nie będzie w stanie złagodzić swojej antyinflacji. stanowisko w każdej chwili.

Poniższy wykres pokazuje, że Fed jest beznadziejnie w tyle za krzywą inflacji i że jego długo utrzymywana teoria „niskiej inflacji” była kompletną bzdurą, wspieraną przez tymczasowe, ale nienormalne niskie stopy inflacji dla dóbr trwałych i nietrwałych.

W związku z tym dwa poniższe banki danych podsumowują stopy inflacji r/r dla trzech głównych składników deflatora PCE, a także całego indeksu. Różnica między tymi dwoma okresami to noc i dzień, a jak pokazuje wykres, jest coraz gorzej.

Zmiana deflatora r/r od IV kwartału 4 r.:

- Usługi PCE: +2.2%;

- PCE Trwałe: -1.5%:

- PCE nietrwałe: +0.4%;

- Całkowity Deflator PCE: +1.5%;

Zmiana deflatora r/r od IV kwartału 1 r.:

- Usługi PCE: +4.6%;

- PCE Trwałe: +10.9%;

- PCE nietrwałe: +8.8%;

- Całkowity Deflator PCE:+6.3%

Biorąc pod uwagę fakt, że inflacja usług, która zawsze znacznie przekraczała cel Fed, obecnie podwoiła się z 2.2% do 4.5%, a siły napędzające zarówno towary trwałego użytku (zakłócenia w globalnym łańcuchu dostaw), jak i towary nietrwałe (globalny wzrost cen towarów) nadal się nasilają , dolna liczba indeksu linii 6.3% wysłana na marzec nie ma dokąd pójść, z wyjątkiem góry i zasadniczo tak.

Pozostaje więc pytanie. Czy w zbliżającym się scenariuszu, w którym deflator PCE rośnie do 10%, można sobie wyobrazić, że Fed może złagodzić restrykcyjność monetarną – zwłaszcza w okresie wyborczym, w którym rząd GOP będzie w pełnym głosie przeciw inflacji?

Zmiana r/r deflatora PCE i jego głównych składników, IV kwartał 4-I kwartał 2019 r.

Uważamy, że odpowiedź na powyższe pytanie jest negatywna, a to oznacza, że zbliżające się uderzenie w szalenie przeceniony rynek akcji będzie biblijne.

Dzieje się tak dlatego, że stopy procentowe wzrosną znacznie powyżej obecnych oczekiwań, zanim Fedowi w końcu uda się powstrzymać falę inflacji i zmusić gospodarkę do picia; a także dlatego, że powierzchowne kaczki „wzrostu”, które usprawiedliwiały nie z tego świata PE w sektorze technologicznym, a zwłaszcza wśród FANGMAN, już zaczynają się ujawniać.

Przez cały czas kłóciliśmy się, że firmy takie jak Amazon, Google i reszta wkrótce zmierzą się z żelaznym prawem wzrostu PKB. Oznacza to, że ich wysokie stopy wzrostu w ostatniej dekadzie nie są trwałe, ponieważ były spowodowane jednorazowymi zmianami gospodarczymi, takimi jak przesunięcie dolarów reklamowych ze starszych mediów do mediów cyfrowych oraz przesunięcie dystrybucji detalicznej ze sklepów stacjonarnych do handlu elektronicznego .

Co więcej, ogromne zakłócenia gospodarcze spowodowane blokadami Covid faktycznie przyspieszyły te zmiany, przynosząc dzień zakończenia, a tym samym wzrost oparty na PKB, znacznie do przodu w czasie.

Raporty o zarobkach gigantów technologicznych za I kwartał w tym tygodniu potwierdziły te tematy w szpic. Na przykład przychody Amazona wzrosły zaledwie o 1% w pierwszym kwartale, w porównaniu z 7% wzrostem w okresie rok wcześniej. Oznacza to najwolniejsze tempo w jakimkolwiek kwartale od krachu dot-comów w 44 roku i drugi z rzędu okres jednocyfrowego wzrostu giganta handlu elektronicznego.

Co więcej, Amazon powiedział, że prognozuje przychody w bieżącym kwartale na poziomie 116 miliardów dolarów do 121 miliardów dolarów, nie biorąc pod uwagę średnich szacunków analityków na 125.5 miliardów dolarów. Oznacza to, że wzrost przychodów w drugim kwartale może jeszcze bardziej spaść, między 3% i 7% sprzed roku.

Oczywiście, Amazon nadal ma największy udział w handlu online, około 39%, według Insider Intelligence. Ale firma zajmująca się wywiadem gospodarczym twierdzi również, że wzrost w tym segmencie ustabilizował się ostatnio i przewiduje, że roczny wzrost subskrypcji Prime w USA, kiedyś prawie 20%, zwolni do 2% do 2025 r.

W rzeczywistości Amazon odnotował stratę netto w wysokości 3.8 miliarda dolarów w pierwszym kwartale, a co ważniejsze, ujemny swobodny przepływ środków pieniężnych $ 18.6 mld. Więc to tylko kwestia czasu, zanim pozostanie $ 1.242 biliona kapitalizacji rynkowej (po dzisiejszej krwawej łaźni) spada z powrotem na ziemię.

Amazon nie jest sam. Wiele firm z różnych branż doświadcza spadku zakupów online. W marcu wydatki online w USA były dół 3.3% rok wcześniej, pierwszy taki spadek od 2013 roku, według MasterCard SpendingPulse.

Podobnie przychody Google z reklam spadły gwałtownie z 34% w marcu ubiegłego roku do zaledwie 22% w okresie LTM kończącym się w marcu 2022 roku, podczas gdy przychody z reklam Facebooka spadły do zaledwie % 6.1. To była najsłabsza ekspansja w 10-letniej historii firmy.

Ponownie, cyfrowi giganci pochłonęli już ponad dwie trzecie przychodów z reklam, co oznacza, że w niedalekiej przyszłości wzrost przychodów spadnie do 2% +/- poziom całej branży reklamowej. W tym momencie łączna kapitalizacja rynkowa Facebooka i Google wynosząca 2.1 biliona dolarów prawdopodobnie nie wytrzyma niskiego jednocyfrowego wzrostu przychodów i zysków.

Tak więc, tak, dzisiejszy raport powiedział tłumowi bubblevision, że wydatki konsumentów w marcu wyniosły 9.1% w porównaniu z poprzednim rokiem, a zatem wszystko było w porządku.

Nie było. Nie o milę kraju.

Odebrane z Kącik Stockmana.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.