Raport o sprzedaży detalicznej za marzec dostarczył więcej dowodów na to, że amerykański plan ratunkowy Bidena o wartości 1.9 biliona dolarów z marca zeszłego roku, który dołączył do 4 bilionów stymulacji, które wcześniej rozdano, był jednym z najgorszych środków polityki fiskalnej wszechczasów.

Nawet w lutym 2021 r. konta bankowe gospodarstw domowych były pełne gotówki z powodu tsunami wcześniejszych stymulacji, a także wymuszonego urlopu od normalnych wydatków konsumenckich w zamkniętych restauracjach, barach, filmach, siłowniach, kurortach, hotelach i wielu innych.

Oznacza to, że gospodarka USA była znacznie poniżej tak zwanego potencjalnego PKB z powodu nakazanego przez rząd ograniczenia po stronie podaży, a nie słabego rzeczywistego i potencjalnego „popytu”. W związku z tym masowa, napędzana zadłużeniem dystrybucja jeszcze trzeciej rundy darmowych rzeczy była kroplą, która przełamała inflacyjny grzbiet wielbłąda.

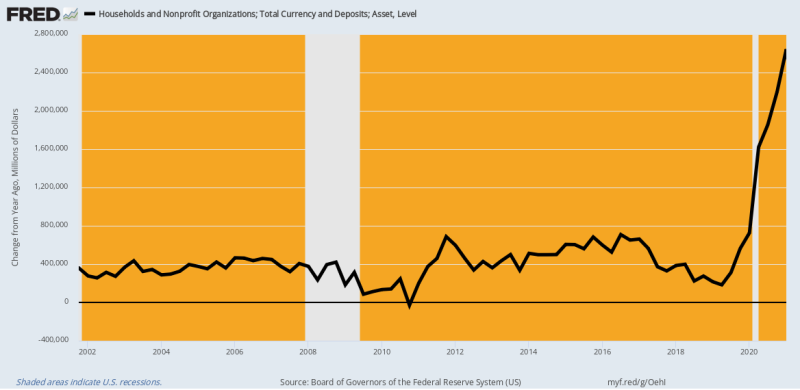

W rzeczywistości poniższy wykres waluty gospodarstw domowych i depozytów bankowych (czeki, oszczędności i czas) mówi wszystko, co musieli wiedzieć w lutym 2021 roku. W porównaniu do normalnego wzrostu w ujęciu rok do roku z 400 miliardów do 600 miliardów dolarów, gotówka i depozyty gospodarstw domowych wzrosły za pomocą $ 2.4 biliona w lutym 2021 w porównaniu z poprzednim rokiem.

Oznacza to, że gospodarstwa domowe już dławiły się nadmiarem gotówki i środkami do wydania. Dlaczego więc na świecie Demowie (a także wielu republikanów) uważali, że kolejne 1400 dolarów na mieszkańca w stimmies i setki miliardów SBA krążących po pieniądzach są w jakikolwiek sposób uzasadnione?

Odpowiedź jest oczywiście taka, że konsensus Waszyngton/Wall Street nie wie nic poza „popytem”. Fakty oczywiście przeczyły temu, co oznaczało, że kryzys gospodarczy mógł zostać natychmiast rozwiązany przez odrzucenie dr Fauciego i jego Virus Patrol, mandatów i podżegania do strachu. Jednak zostawili Fauciego, by pracował nad jego złymi NPI (niefarmaceutyczne interwencje) i zamiast tego zablokowali się na akceleratorze „popytu”.

Zmiana R/R w walucie gospodarstwa domowego i depozytach, 2002-2021

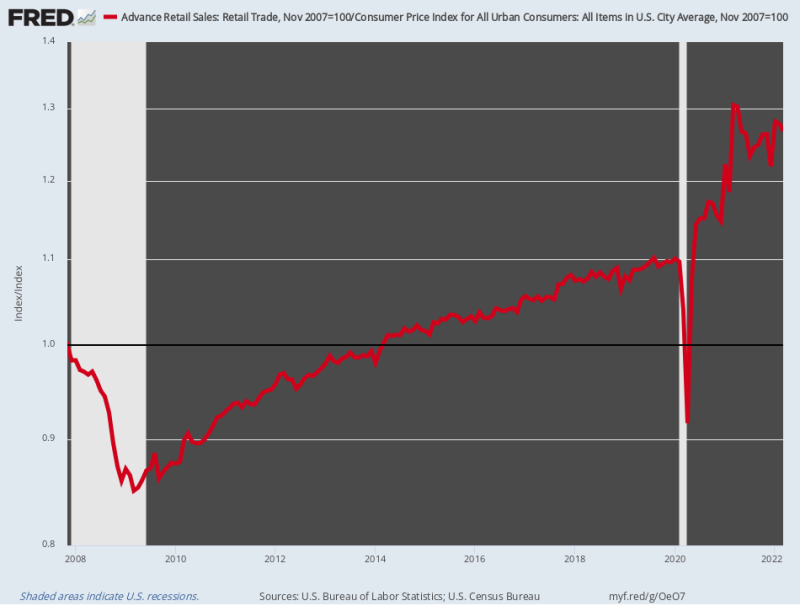

Nic dziwnego, że sprzedaż detaliczna wystartowała jak rakieta. Podczas gdy sprzedaż detaliczna skorygowana o inflację wzrosła zaledwie o 0.75% rocznie od szczytu sprzed kryzysu z listopada 2007 r. do lutego 2020 r., a następnie przyspieszyły o 17.2% roczna stawka do marca 20021 r.6. Ta oszałamiająca erupcja była spowodowana łącznym impetem trzech kolejnych rund timmie o wartości 12 bilionów dolarów w ciągu zaledwie XNUMX miesięcy.

Oczywiście normalne kanały wydatków na usługi były mocno blokowane przez zamówienia państwa – więc zarówno pieniądze zaoszczędzone na niechodzeniu do restauracji i barów, jak i tsunami darmowych rzeczy z Waszyngtonu zostały skierowane na dynamicznie rozwijające się zakupy dostarczanych przez Amazon towary towarowe które przepływają przez sektor detaliczny.

Innymi słowy, w swojej mądrości Waszyngton masowo zwiększył dług publiczny, aby pobudzić popyt na towary, których nie mogliby zaspokoić sprzedawcy na miejscu, w dużym stopniu uzależnieni od zagranicznych łańcuchów dostaw, które zostały zakłócone przez Covid-Lockdowns. A wszystko po to, aby raportowany PKB był ciut wyższy, nawet gdy Virus Patrol utrzymywał znacznie większą stronę podażową sektora usług przygwożdżonego do mata.

Jednym słowem, połączenie wywołanego przez rząd skurczu „po stronie podaży” i ultra-stymulowanego „popytu” na towary nie ma odpowiednika dla szaleństwa w annałach waszyngtońskiej polityki gospodarczej. Była to destrukcyjna erupcja w klasie sama w sobie, będąca podstawą niekontrolowanej inflacji, która obecnie nęka amerykańską opinię publiczną.

Niestety, jig jest już gotowy. Sprzedaż detaliczna skorygowana o inflację w marcu była faktycznie 2.9% poniżej ich poziom sprzed roku i wygląda na to, że zmierzają w kierunku coraz bardziej południowym, ponieważ realne dochody maleją, a ceny na półce wciąż rosną.

Indeks sprzedaży detalicznej skorygowanej o inflację, 2007-2022

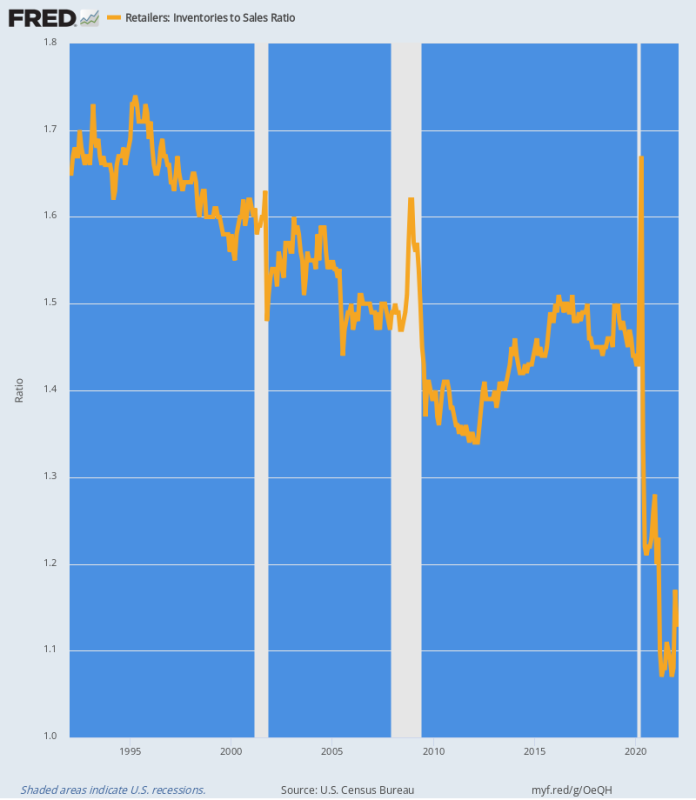

Dyslokacje w łańcuchu dostaw wynikające z szaleństwa Waszyngtonu na temat stymulacji są wyraźnie widoczne we wskaźniku zapasów do sprzedaży w sektorze detalicznym. Zasadniczo tsunami popytu na towary wyssało zapasy z systemu jak tornado przechodzące przez parking przyczep.

Jak pokazano na poniższym wykresie, historyczny stosunek zapasów do sprzedaży mieścił się w przedziale od 1.4X do 1.7X. Ale między marcem 2020 a czerwcem 2020 prawie $ 84 mld zapasów detalicznych zostało wyssanych z systemu, co oznacza redukcję o 13%.

W tym samym czasie sprzedaż detaliczna poszybowała w górę, co oznaczało, że stosunek zapasów do sprzedaży spadł do poziomu terra incognito. Do kwietnia 2021 r. wskaźnik ten osiągnął niespotykany dotąd poziom 1.07X a w ostatnim miesiącu (luty) nadal utrzymywała się na bardzo niskim poziomie 1.13X.

Poniższy wykres jest podstawą obecnej erupcji inflacyjnej. Zgodnie z prawem rynków, gdy na półkach lub w magazynach nic nie ma, ceny rosną, aby oczyścić pokłady i skłonić do zakupu nowej podaży. Tak więc do czasu przywrócenia historycznych wskaźników ceny detaliczne raczej nie ustabilizują się.

Stosunek zapasów detalicznych do sprzedaży, 1992-2022

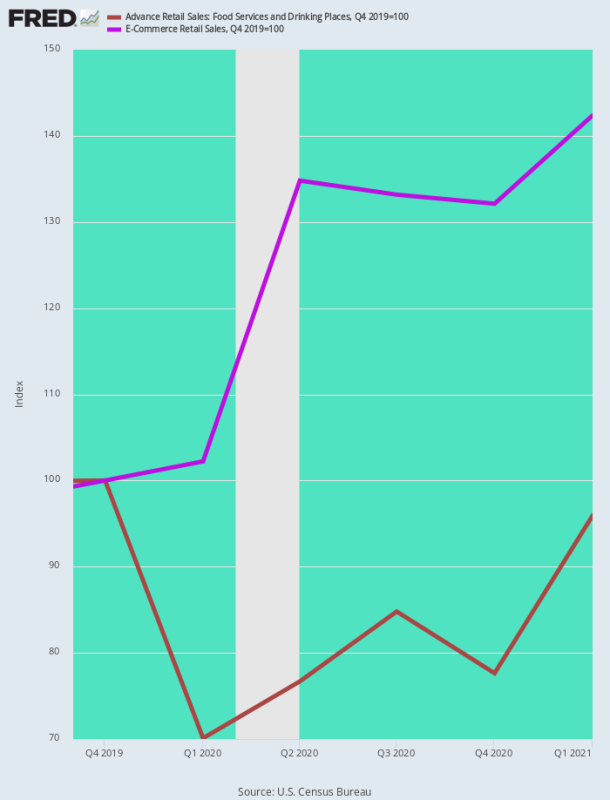

Innym sposobem na przyjrzenie się inflacyjnemu wzrostowi cen towarów jest porównanie sprzedaży w restauracjach, kwintesencji działalności zgromadzeń społecznych, która została zamknięta przez Virus Patrol, ze sprzedażą e-commerce, głównym miejscem wydatków konsumentów podczas Covid.

Nic dziwnego, że do pierwszego kwartału 1 r. sprzedaż e-commerce wzrosła o 42.4% z poziomu sprzed Covid (IV kwartał 4 r.), podczas gdy sprzedaż w restauracjach spadła o 2019-20% w pierwszych dniach blokad i nadal była prawie 30% poniżej poziomu sprzed Covid do końca pierwszego kwartału 5 r.

W efekcie wydatki konsumentów zostały wykręcone jak precel dzięki polityce wszczętej przez Waszyngton, która:

- Antywzrost po stronie podaży usług;

- Pro-wydatki po stronie popytu na towary towarowe.

Skutkiem tego był oczywiście niemal natychmiastowy wzrost inflacji po stronie towarów, nawet przy początkowym spadku cen usług.

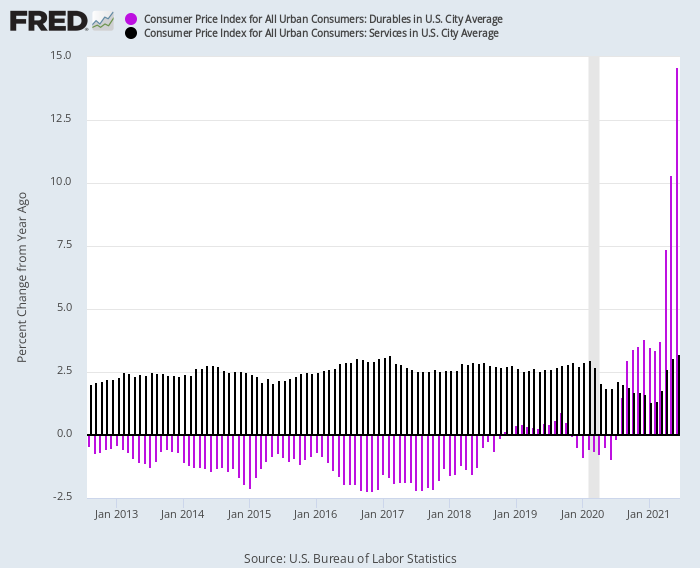

To odwrócenie jest dramatycznie przedstawione na poniższym wykresie. Od 2012 r. do lutego 2020 r. wskaźnik CPI dla dóbr trwałego użytku konsekwentnie kształtował się na ujemnych wskaźnikach r/r w przedziale 1-2% (fioletowe słupki), podczas gdy CPI dla usług (ciemne słupki) stale kształtował się w przedziale +2.5% r/r. Zakres Y.

Ale po uderzeniu Covid-Lockdowns indeksy zmieniły kierunki:

- Wskaźnik cen usług r/r: spadł do 1.3% do stycznia 2021 r. z powodu gwałtownego spadku aktywności;

- R/R Wskaźnik cen dóbr trwałych: Wzrósł do dwucyfrowych zysków do połowy 2021 r. dzięki ogromnej ekspansji popytu;

Zmiana r/r CPI dla dóbr trwałych w porównaniu z usługami, 2012-2021

Istotny jest również sposób, w jaki ta różnica między towarami a usługami przełożyła się na inflację płac drugiego rzędu. W efekcie chińscy i inni zagraniczni pracownicy otrzymali gratkę z rosnącego popytu na towary, podczas gdy nisko opłacani pracownicy domowi nagle ucieszyli się dwucyfrowym wzrostem płac.

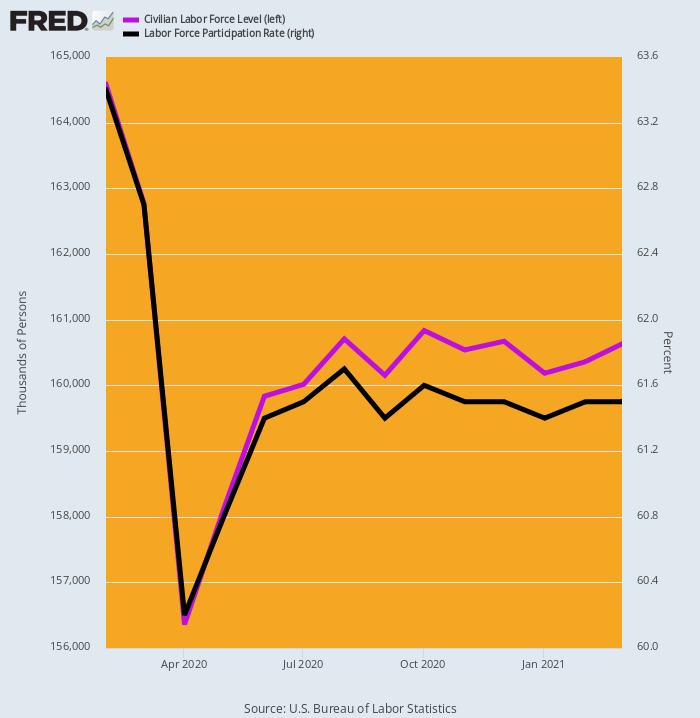

Wyraźnie przyczyniającą się przyczyną był wpływ darmowych rzeczy Waszyngtonu na podaż siły roboczej. Jak pokazano poniżej, zmierzona przez BLS siła robocza spadła o 8.2 mln pracowników lub 5% w kwietniu 2020 r., a następnie tylko powoli i częściowo wróciła do normy, tak że do czasu trzeciego stymu w marcu 2021 r. była nadal prawie 4 mln poniżej poziomu sprzed Covid. poziom.

Wyrażony w postaci tzw. współczynnika aktywności zawodowej, poziom 63.4% w lutym 2020 r. wynosił tylko 61.5% do marca 2021 r.

Nie trzeba dodawać, że większość tego kurczenia się siły roboczej miała miejsce na rynku pracy o niskich płacach. Tam minimalna kwota ubezpieczenia na wypadek bezrobocia w Waszyngtonie w wysokości 600 dolarów tygodniowo plus trzy rundy wypłat stymulacyjnych dała roczny dochód w wysokości 45,000 USD– znacznie powyżej poziomów osiągalnych na przykład w sektorze rozrywki i hotelarstwa.

Zmiana cywilnej siły roboczej i wskaźnika uczestnictwa, luty 2020-marzec 2021

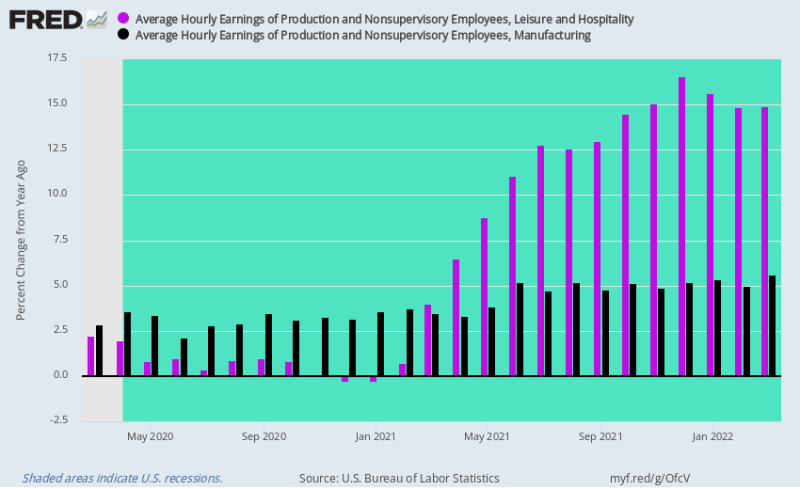

Kiedy w 2021 r. sektor usług w gospodarce Stanów Zjednoczonych stopniowo otwierał się na nowo, stawki płac w sektorze Rekreacji i Hotelarstwa pogorszyły się przez podwójne whammy. Po recesji restauracyjnej w 2020 r. popyt powrócił, mimo że dostępna siła robocza została znacznie zmniejszona.

W związku z tym stawki płac Y/Y wystartowały jak rakieta, rosnąc o 14-16% w czwartym kwartale 4 r., kiedy w końcu wycofano 2021 dolarów tygodniowego ubezpieczenia na wypadek bezrobocia i płatności stimy.

Z kolei stawki płac w przemyśle, które przed zamknięciem Covid rosły o około 2-3% rocznie, przyspieszyły bardzo nieznacznie do 4-5%. Oznacza to, że nadal byli powstrzymywani przez masowe uzależnienie amerykańskiej gospodarki od dostaw z zagranicy, chociaż szybko rosnące stawki płac i koszty w chińskim łańcuchu dostaw przyniosły pewną ulgę.

Ważne jest jednak to, że ogromne krajowe stymulacje i spowodowane blokadą zmiany popytu z usług na towary spowodowały inflacyjną presję kosztową w sektorze usług, nawet gdy zakłócenia globalnego łańcucha dostaw i gwałtowne wzrosty towarów spowodowały import ryczącego inflacja w sektorach towarów handlowych.

To była w rzeczywistości idealna burza inflacyjna.

Zmiana r/r w zarobkach godzinowych, wypoczynku i hotelarstwie w porównaniu z produkcją, od marca 2020 r. do marca 2022 r.

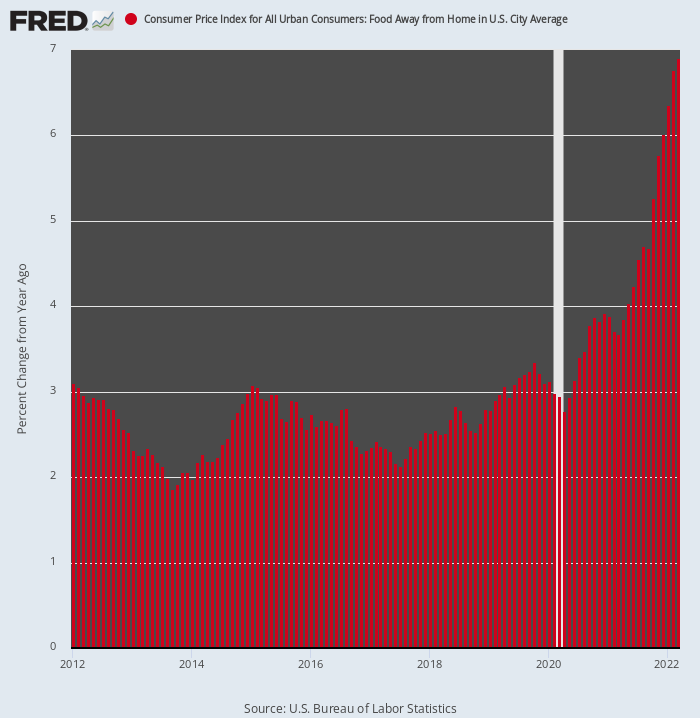

Bez wątpienia mamy tu do czynienia z przyspieszeniem inflacji w sektorze restauracyjnym, śledzonym przez wskaźnik CPI w rubryce Jedzenie poza domem. W porównaniu z 2-3% wzrostem r/r przez osiem lat przed lutym 2020 r., indeks obecnie rośnie o 7% stawka roczna.

Co więcej, dopiero zaczyna swój ostateczny wzlot. Dzieje się tak, ponieważ dwa główne składniki struktury kosztów restauracji – żywność i robocizna – obecnie rosną w tempie dwucyfrowym.

Nie trzeba dodawać, że scenariusz na przyszłość znacznie różni się od tego, który obowiązywał w tak zwanej erze „niskiej inflacji” przed 2020 r. To znaczy, sektor, który był kotwicą ogólnej stopy inflacji, staje się teraz kolejną rakietą napędową.

Zmiana r/r CPI dla żywności poza domem, 2012-2022

Na koniec należy zauważyć, że dane liczbowe CPI z natury pozostają w tyle za cenami na rynku rzeczywistym, ilekroć następuje skokowa zmiana kierunku. Aby to zilustrować, wskaźnik CPI został podzielony na dwa koszyki z bardzo różnymi wagami pozycji w zależności od tego, czy są one uważane za „elastyczne” czy „lepkie”.

Na przykład żywność i energia są uważane za elastyczne, ponieważ ostatecznie są wyceniane na światowych rynkach aukcyjnych. W przeciwieństwie do tego, 31% wagi czynszów są mocno przypisane i pozostają w tyle na rynku o co najmniej sześć miesięcy ze względu na projekt badania. Zatem:

- Stały CPI: 71.1% całkowitej wagi CPI z transportem, schronieniem i innymi elementami stanowiącymi odpowiednio 4.7%, 37.9% i 28.4% ważeń;

- Elastyczny CPI: 28.9% całkowitej wagi wskaźnika CPI, przy czym motoryzacja i energia, żywność, odzież i inne stanowią odpowiednio 14.4%, 8.7%, 2.3% i 3.5% ważeń.

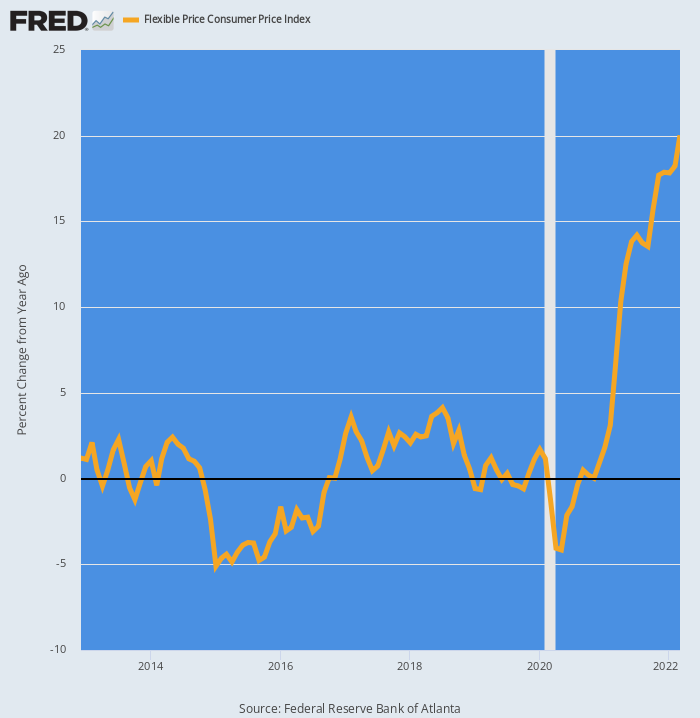

Jak można się było spodziewać, od lutego 2020 r. Elastyczny CPI przyspieszył jak rakieta wspomagająca. Z zasadniczo 0.0% tempo średniego rocznego wzrostu w latach 2012-2019, ceny te nie wzrosły o 20% na zasadzie r/r.

Zmiana r/r cen elastycznych CPI, 2012-2022

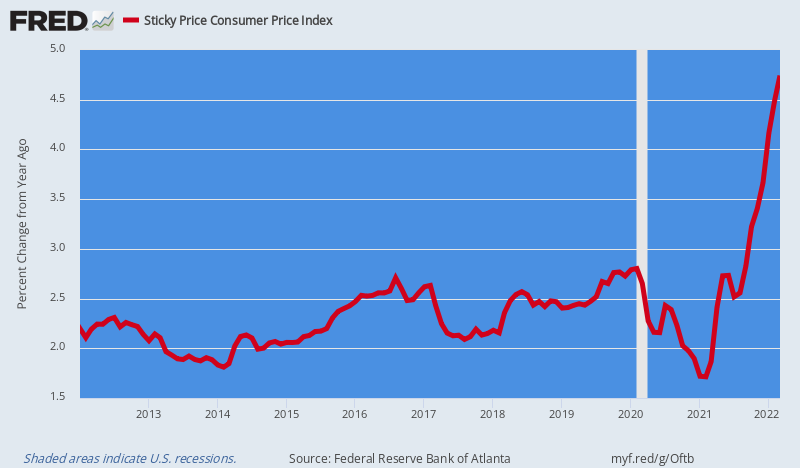

Natomiast wskaźnik Sticky Price CPI, który wynosił średnio 2.5% wzrost r/r przed 2020 r., obecnie nieznacznie przyspieszył do 4.5% na zasadzie r/r.

Ale o to chodzi. „Lepkie” elementy CPI stopniowo zostaną zainfekowane inflacyjnymi płacami, cenami surowców i kosztami ogólnymi, które teraz rosną w łańcuchu dostaw – wiodącymi przykładami są czynsze, usługi komunalne i opieka zdrowotna.

Co gorsza, Fed ma słaby kij antyinflacyjny, którego nie chce używać w obawie, że wepchnie makroekonomię w recesję. Odnosimy się oczywiście do stóp procentowych i nawisu 87 bilionów dolarów długu publicznego i prywatnego, który unosi się nad gospodarką jak finansowy Miecz Damoklesa.

Dług został umożliwiony przez dziesięciolecia lekkomyślnego pompowania pieniędzy, ale teraz jest tym, czym jest: mianowicie postrzeganą barierą dla zdecydowanych i dramatycznych działań antyinflacyjnych Fed.

Co więcej, to ostatnie z kolei oznacza, że dynamika inflacji zaszczepiona w epoce Covida, a teraz drastycznie zaostrzona przez wojnę Waszyngtonu na sankcje przeciwko światowemu rynkowi towarowemu na Morzu Czarnym, zwiększy się dopiero w nadchodzących kwartałach.

Zmiana r/r lepkiej ceny CPI, 2012-2022

Tymczasem kawaleria waszyngtońska nie idzie na ratunek. W rzeczywistości amerykańskie rządy niedługo będą miały twarde lądowanie w listopadzie, kiedy Demy prawdopodobnie zostaną usunięci z urzędu, pozostawiając lepki paraliż na kolejne dwa lata, nawet gdy nasila się stagflacja, a globalny kryzys wywołany wojną ukraińską nie będzie konstruktywny. wynik.

Rzeczywiście, jak zauważył Bill King w swoim porannym liście, Biden dosłownie znika z pola widzenia w sondażach. A prawda jest taka, że bez silnego przywództwa prezydenckiego nasz system podzielonego rządu Madison po prostu nie działa.

Normalnie to cudowna rzecz — kontrola wyolbrzymiających impulsów państwa. Ale teraz potrzebujemy drastycznych działań, aby zakończyć wojny, naprawić budżet i zreformować Fed, ale nic takiego prawdopodobnie nie wydarzy się w zapowiadających się obecnie okolicznościach.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.