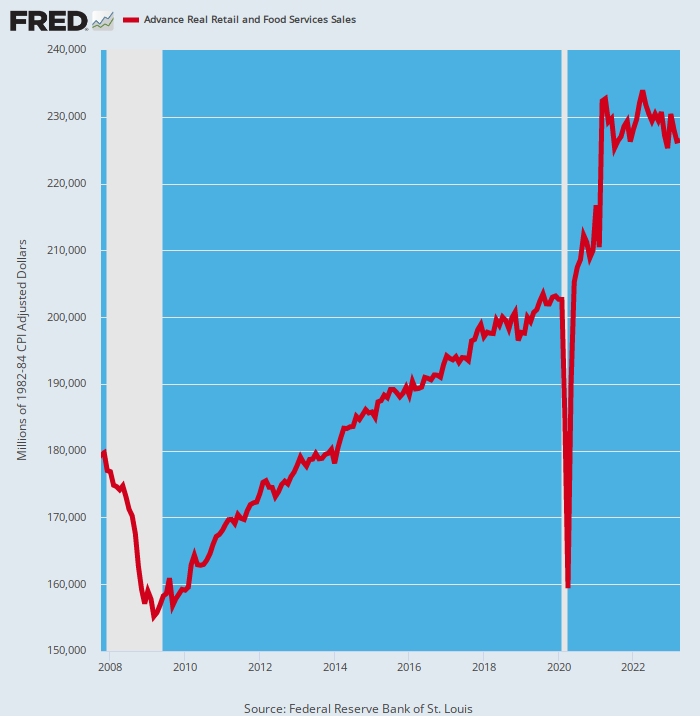

Tak, inflacja zbiera swoje żniwo na zagorzałych konsumentach. Dane o sprzedaży detalicznej i usługach gastronomicznych opublikowane tego ranka za kwiecień nie pozostawiły po sobie wyobraźni, po uwzględnieniu inflacji spadły o prawie 3 proc. konsument.

Oczywiście ta ostatnia liczba również nie jest punktem odniesienia, ponieważ odzwierciedla koniec 12 kolejnych miesięcy szalonych stymulacji Covid. Ten ostatni wpompował ponad 4 biliony dolarów w rachunki bankowe gospodarstw domowych za pośrednictwem…

- 930 miliardów dolarów Waszyngtonu w prowizorycznych czekach dla 90 procent społeczeństwa;

- 900 miliardów dolarów hojnych dodatków w wysokości 600 dolarów tygodniowo i inne ubezpieczenia UI;

- 800 miliardów dolarów tak zwanych czeków PPP dla małych firm i początkujących przedsiębiorców;

- setki miliardów wymuszonych oszczędności dzięki rządowemu zamknięciu barów, restauracji, siłowni, kin, hal sportowych, centrów handlowych itp.

- dodatkowe setki miliardów ulg w spłacie kredytu umownego i czynszu, umożliwione przez zarządzone przez rząd moratoria.

Oczywiście dzięki temu tsunami gotówki poziom wydatków detalicznych w kwietniu 2021 r. był czymś godnym uwagi, nawet po wykręceniu inflacji. Realna sprzedaż detaliczna i gastronomiczna wzrosła w tym miesiącu o oszałamiający wynik Wzrost o 46 z poprzedniego kwietnia! Nie ma nic podobnego do tego, odkąd zbierano dane dotyczące sprzedaży detalicznej.

Jednocześnie dno blokady w kwietniu 2020 r. również było jedyne w swoim rodzaju, co odzwierciedlało m.in Wzrost o 21 spadek z poziomu sprzed Covid odnotowanego zaledwie dwa miesiące wcześniej w lutym 2020 r. Dla porównania realny spadek sprzedaży detalicznej w okresie Wielkiej Recesji wyniósł zaledwie 13.5 proc.

Sektor detaliczny został wyrwany w sposób, który dosłownie wymyka się historii, co oznacza, że wszystkie typowe linie trendów osadzone w danych historycznych zostały rzucone w nieskończoność. Jest więc czymś więcej niż uczciwym założeniem, że po trzech latach gwałtownych zamieszek w bazie nie nastąpi normalny wzrost z miesiąca na miesiąc.

Sprzedaż detaliczna skorygowana o inflację, 2007-2023

Przydatne jest zbadanie okresu między szczytem przedkryzysowym w listopadzie 2007 r. a szczytem przed Covid-2020 w lutym 1.0 r. Linia trendu między tymi dwoma punktami, jak pokazano powyżej, jest dość ciągła i gładka i daje 12 procentowy roczny wzrost w okresie XNUMX lat.

Gdyby trwało to do kwietnia 2023 r., rzeczywista miesięczna sprzedaż detaliczna wyniosłaby wczoraj 209.2 mld USD. Sprzedaż w tym miesiącu była w rzeczywistości o 8.3 procent wyższa i wyniosła 226.4 miliarda dolarów, co oznacza, że wzór naleśników od kwietnia 2021 roku prawdopodobnie dopiero się zaczyna.

Jednym słowem, szuflady kredensów konsumentów, spiżarnie, garaże, piwnice i wynajmowane magazyny zostały nadmiernie wypełnione zapasami podczas szaleństwa zakupów towarów w okresie blokady i stymulacji, ale teraz są powoli opróżniane i normalizowane.

Tak się jednak składa, że dane dotyczące sprzedaży detalicznej i PKB nie uwzględniają przyrostów i spadków zapasów na poziomie końcowego wykorzystania/konsumenta. Wahania te zwykle nie są tak ważne i pojawiają się jako drobne wahania w przypływach i odpływach miesięcznego wskaźnika sprzedaży.

Jednak nie tym razem. Dobrzy ludzie z Waszyngtonu i ich poplecznicy z Fed wywołali niewielkie ekonomiczne trzęsienia ziemi pod fundamentem wydatków konsumpcyjnych. Właśnie dlatego niezłomni konsumenci, tacy jak Home Depot, po kilku latach zawyżonych wyników są teraz zaskakiwani.

Tak więc wczoraj Home Depot odnotował największy spadek przychodów od ponad 20 lat i obniżył swoje prognozy na ten rok, odzwierciedlając fakt, że gospodarstwa domowe opóźniają duże projekty i kupują mniej drogich artykułów, takich jak zestawy tarasowe i grille. To tylko najnowszy znak, że konsumenci wyczerpali swoje karty kredytowe po wydawaniu pieniędzy na grille Weber, wanny z hydromasażem i zestawy tarasowe w latach pandemii.

Rzeczywiście, pokazane powyżej zjawisko jo-jo dla ogólnej sprzedaży detalicznej było również widoczne w kwartalnym schemacie giganta Home Depot, którego roczna sprzedaż wynosi 158 miliardów dolarów rocznie. W związku z tym schemat wzrostu sprzedaży firmy był następujący w ujęciu rocznym:

Roczna nominalna zmiana sprzedaży:

- Styczeń 2016 do stycznia 2020: +5.3 procent;

- styczeń 2020 r. do kwiecień 2021 r.: +35.0 procent;

- kwiecień 2021 do kwietnia 2023: -0.33 proc

W rzeczywistości w kwietniowych kwartałach sprzedaż w sklepach Comp spadła o -4.5 procent, niwelując wszystkie zyski od czasu zakończenia stymulacji w kwietniu 2021 r. A kiedy te nominalne dane dotyczące sprzedaży zostaną skorygowane o inflację, rzeczywista sprzedaż Home Depot faktycznie skurczyła się prawie Wzrost o 12 od szczytowego szczytu sprzed dwóch lat.

Nie ma też szans na odwrócenie tej tendencji. W rzeczywistości kierownictwo spodziewa się, że spadek ten będzie kontynuowany, a porównywalna sprzedaż spadnie w tym roku podatkowym o 2 do 5 procent w porównaniu z rokiem ubiegłym. To prawie dwucyfrowy spadek w ujęciu realnym przy 6-procentowej inflacji.

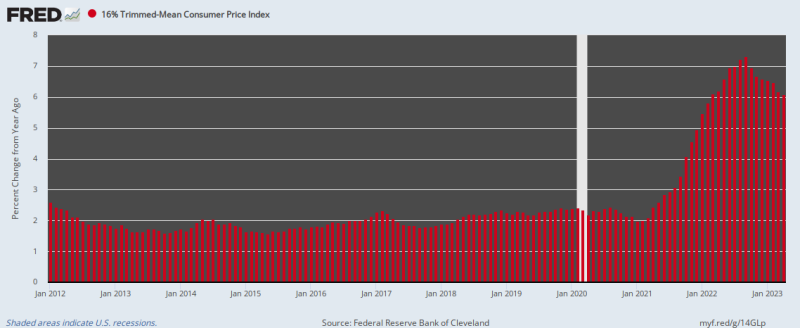

Tak więc, jak powiedzieliśmy, inflacja zbiera swoje żniwo. Jednocześnie spóźniona kampania Fed, mająca na celu przywrócenie jej równowagi, okazała się jak dotąd jedynie skromnym sukcesem. Według stanu na kwiecień, roczny wzrost naszego zaufanego 16-procentowego średniego obciętego CPI był nadal Wzrost o 6.1, tylko odrobinę mniej niż 7.3-procentowy szczyt we wrześniu ubiegłego roku.

Zmiana r/r w 16-procentowej średniej obciętej CPI, 2012-2023

I pamiętaj, kwietniowa stopa zmian oznacza, że siła nabywcza dolara spadałaby o połowę co 11 lat. Tak więc Fed ma ogromną ilość drewna do porąbania, pomimo nieustannego myślenia życzeniowego wiecznych byków z Wall Street, którzy teraz coraz głośniej uderzają w tam-tamy „pauzy”.

Tak powiedział Joachim Klement, szef strategii, księgowości i zrównoważonego rozwoju w Liberum Capital.

„Teraz, gdy mamy wystarczającą jasność co do polityki banku centralnego i jesteśmy blisko szczytu cyklu podwyżek stóp, inwestorzy szukają jasności na froncie politycznym przed nadchodzącym sezonem wyników”.

Powiedzielibyśmy, że nie ma mowy na żadnym froncie. Kryzys pułapu zadłużenia jest obecnie stałym warunkiem zarządzania budżetem kraju, ponieważ po prostu nie ma woli politycznej do podejmowania wydatków tam, gdzie to się liczy. To znaczy budżet bezpieczeństwa narodowego w wysokości 1.3 biliona dolarów i machina zagłady zawarta w automatycznych wydatkach na konta uprawnień i wydatków obowiązkowych.

Te ostatnie rachunki, w tym odsetki od rosnącego długu publicznego, wyniosą łącznie ponad 60 bilionów dolarów w ciągu najbliższych 10 lat lub 88 procent całkowitych wydatków państwa niezwiązanych z bezpieczeństwem. Partia Republikańska i znaczna część Demokratów również nie jest gotowa do przejścia na deskę podwyżek podatków.

Tak więc albo babcia Yellen będzie zmuszona przeznaczyć dostępne wpływy na obsługę długu i programy priorytetowe, jak podkreśliliśmy wczoraj, albo Partia Republikańska znowu skapituluje i zadowoli się fałszywymi cięciami wydatków w ciągu roku, które tak naprawdę nigdy nie ujrzą światła dziennego.

Ale niezależnie od tego, jaką drogę ostatecznie podąży obecny impas, jedno jest pewne: w przyszłym roku, rok później i co roku, jak okiem sięgnąć, nastąpi kolejny kryzys pułapu zadłużenia.

Jednym słowem, amerykańskie zarządzanie fiskalne jest zepsute i to bardzo. Dzięki masowej monetyzacji długu publicznego przez Fed w ciągu ostatnich kilku lat Waszyngton stracił wszelkie poczucie ekonomicznych kosztów i konsekwencji masowego zaciągania pożyczek. A to dlatego, że nie było „wypychania” ani spiralnych sygnałów stóp procentowych z dołów obligacji typu, który historycznie utrzymywał waszyngtońskie sondaże blisko prostej fiskalnej i wąskiej.

Ale, jak powiedzieliśmy również wczoraj, droga monetyzacji została wyczerpana, ponieważ wynikające z niej bańki finansowe na Wall Street i inflacja na głównych ulicach ostatecznie zmusiły Fed do wyłączenia prasy drukarskiej i rozpoczęcia zmniejszania bilansu do 1.1 biliona dolarów. stopa roczna (QT).

A to z kolei oznacza, że w najbliższym czasie nie będzie obniżki stóp na rynkach pieniężnych ani załamania rentowności w dołach obligacji. Prospektywne wezwanie dostępnych funduszy po rocznej stopie procentowej 3 bilionów dolarów (nowy dług Skarbu Państwa plus QT) zapewni, że stopy procentowe będą stale rosły.

Wreszcie, jak również wskazaliśmy wczoraj, powodem, dla którego cykl zacieśniania jeszcze się nie zakończył, jest to, że system finansowy jest przepełniony nadmierną płynnością. Dopóki to ogromne morze tanich kredytów nie zostanie zlikwidowane, Fed będzie walczył w obronie z inflacją.

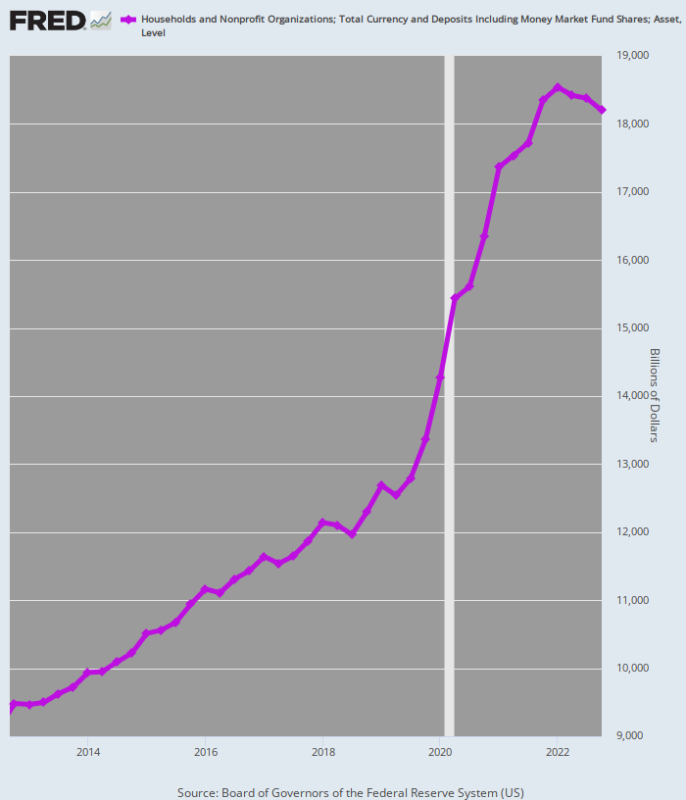

Poniższy wykres daje pewne wskazówki co do wielkości zalewu płynności, który musi zostać zlikwidowany przez zaostrzenie warunków monetarnych przez dłuższy okres czasu. Mianowicie, między IV kw. 4 r. a IV kw. 2012 r. łączne salda gotówkowe gospodarstw domowych rosły w stałym Wzrost o 5.0 stopa roczna, tylko o włos powyżej tempa wzrostu nominalnego PKB.

Jednak ze względu na rozpoczęte w marcu 2020 r. skąpe bachanalia tempo gromadzenia gotówki na rachunkach gospodarstw domowych wzrosło czterokrotnie do Wzrost o 20.0 rocznie między IV kw. 4 r. a szczytem w II kw. 2019 r.

Zysk ten wyniósł 4 biliony dolarów w ciągu jednego uderzenia serca i jest tym, co rozpaliło ogień inflacyjny.

Od szczytu w drugim kwartale 2 r. tempo wzrostu sald gotówkowych gospodarstw domowych spadło do zaledwie 2021 proc. rocznie. Ale to dopiero początek. W ostatnich kwartałach ten ogromny zasób gotówki zaczął się kurczyć, ale przywrócenie go do normalności zajmie lata.

Na przykład przy 5.0-procentowym wzroście przed pandemią salda gotówkowe gospodarstw domowych do czwartego kwartału 4 r. wyniosłyby łącznie 2022 bln USD. W rzeczywistości rzeczywista kwota wyniosła 15.47 biliona dolarów, co sugeruje, że nadwyżka gotówki napędzana przez stymulację może przekroczyć 18.20 biliona dolarów.

Nie trzeba dodawać, że cała ta dodatkowa gotówka drastycznie potęguje antyinflacyjną kampanię Fed, ponieważ będzie nadal zapewniać gospodarstwom domowym siłę nabywczą, nawet jeśli podwyżki stóp procentowych przez Fed spowalniają bieżący wzrost dochodów. Innymi słowy, lekkomyślna polityka inflacyjna Fed z wcześniejszych lat nadal wisi nad gospodarką jak mokry koc, zapewniając, że ostateczna korekta recesji będzie znacznie ostrzejsza, niż obecnie spodziewają się byków.

Co więcej, ten ogromny nawis gotówkowy gospodarstw domowych gwarantuje, że maszyny drukarskie Fed pozostaną bezczynne przez wiele lat. Tak więc wielka impreza drukowania pieniędzy jest już zakończona i jest zakończona na obu końcach korytarza Acela.

I nie za wcześnie!

Salda gotówkowe gospodarstw domowych, 2012-2022

Przedruk z autora usługa płatna. Ma też Zastępki.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.