Część 1

W zeszły piątek gracze z Wall Street po raz kolejny rzucili się na „złe wieści to dobre wieści”, skromnie podnosząc średnie po szaleńczej pogoni za stodołą iz powrotem. Ale na koniec nadszedł czas, aby zapomnieć o grach rozgrywanych przez daytraderów z Wall Street i zdać sobie sprawę, że złe wiadomości gospodarcze to tylko złe wiadomości.

Pozornym negatywnym w październikowym raporcie o zatrudnieniu był niewielki wzrost stopy bezrobocia do 3.7% z 3.5% we wrześniu. Miało to oznaczać, że gospodarka stygnie i Fed może złagodzić kampanię zacieśniania.

Ale, jak często mówiliśmy, stopa bezrobocia U-3 nie jest warta papieru, na którym jest wydrukowana. Jednak nie przeczy to w najmniejszym stopniu złych wieści z październikowego raportu o zatrudnieniu, które to złe wieści rozeszły się szeroko po całym jego wnętrzu. W rzeczywistości cały raport był tylko kolejnym dowodem na to, że rynek pracy jest słaby, a nie silny, a gospodarka amerykańska pogrążyła się w stagnacji.

Po pierwsze, stopa bezrobocia U-3, liczona na podstawie badania gospodarstw domowych, wzrosła ze względu na wzrost liczby bezrobotnych o 306,000 tys., podczas gdy liczba zatrudnionych faktycznie spadła o 328,000 tys.

Zgadza się. Kot Schrodingera w BLS powiedział, że miejsca pracy są: + 261,000 zgodnie z badaniem przedsiębiorstw, podczas gdy badanie gospodarstw domowych zamieściło ww. -328,000.

Oczywiście, gdyby była to tylko miesięczna aberracja, rozsądnie byłoby pozwolić jej przejść. Ale w rzeczywistości, od marca, te dwa badania idą w przeciwnym kierunku: badanie zakładowe, które zasila bezpośrednio algorytmy, jest wyższe o 2.45 milionów Oferty pracy.

W tym samym czasie liczba ankietowanych gospodarstw domowych wzrosła zaledwie o 150,000 Oferty pracy. To jest 94% mniej!

Co więcej, jeśli cofniesz się do szczytu sprzed Covid w lutym 2020 r., rozłączenie jest jeszcze bardziej rażące. Oznacza to, że 158.61 miliona ankietowanych gospodarstw domowych o zatrudnieniu w październiku było w rzeczywistości 258,000 niższy niż miało to miejsce przed blokadami, podczas gdy liczba ankietowanych zakładów była… 804,000 wyższe.

Oczywiście żadna liczba nie jest o czym pisać do domu, ale rozbieżność nie kryje w sobie żadnej wielkiej tajemnicy. To, co się dzieje, polega na tym, że ludzie podejmują wiele prac, aby być na bieżąco z rosnącymi kosztami życia, a także dlatego, że praca z domu bardzo ułatwiła freelancerom i pracownikom koncertowym – zwłaszcza w sektorze technologicznym – przywiązują się do dwóch, trzech, a nawet czterech list płac pracodawcy. Wszystkie one liczą się jako „miejsca pracy” w badaniu przedsiębiorstw, ale nie w badaniu gospodarstw domowych.

Nie trzeba dodawać, że druga lub trzecia praca, która obejmuje 5 godzin wirtualnej pracy tygodniowo, oszukując dział HR jakiegoś nieuważnego pracodawcy, to nie to samo, co tradycyjna praca z 40 godzinami prawdziwej pracy w miejscu pracy. Ten pierwszy to tylko kolejny przykład szumu w danych, który prowadzi do chronicznej przeceny rzeczywistego rynku pracy w USA.

Poziom zatrudnienia: Badanie gospodarstw domowych (linia fioletowa) Badanie przedsiębiorczości (brązowa linia), od lutego 2020 r. do października 2022 r.

W każdym razie dlatego uważamy, że łączny indeks godzin opublikowany przez BLS jest najbardziej przydatny spośród wielu złych ocen rynku pracy. Przynajmniej nie myli występu w niepełnym wymiarze godzin z zatrudnieniem na pełny etat ani nie liczy czwartej pracy (byłego) intryganta na Twitterze jako dowodu „silnego” rynku pracy.

Na tej podstawie oto, co faktycznie otrzymaliśmy po stimy-paloozas po marcu 2020 r., podczas których dług publiczny wzrósł o 4.5 bln USD, a bilans Fedu wzrósł z 4 bln USD do 9 bln USD. To znaczy, całkowity czas pracy zatrudniony w sektorze prywatnym wzrósł zaledwie o odrobinę w ciągu tych 32 miesięcy. Aby być precyzyjnym, zysk w przepracowanych godzinach wyniósł zaledwie 0.4% rocznie.

Indeks zagregowanych godzin tygodniowych dla sektora prywatnego, od stycznia 2020 r. do października 2022 r.

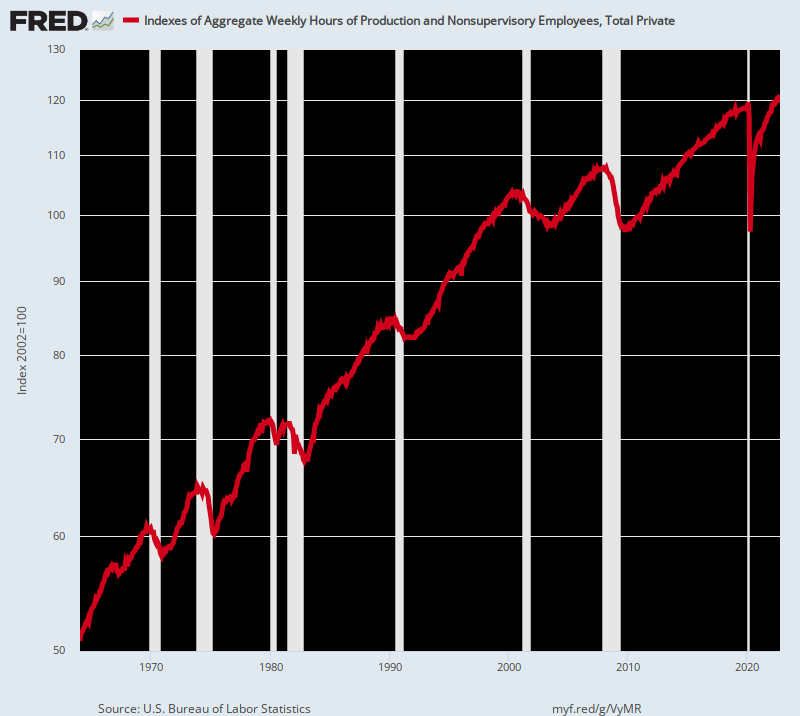

Inaczej mówiąc, październikowy raport o zatrudnieniu bardzo jasno pokazał, że rzekomo „silny” rynek pracy jest w stagnacji i trwa od lat. W rzeczywistości liczba indeksu za październik reprezentowała anemiczny wzrost o 0.78% rocznie od szczytu sprzed kryzysu w grudniu 2007 roku 2.00% roczna stopa wzrostu liczby godzin pracy zatrudnionych w latach 1964-2000.

Tak więc, gdyby prasa finansowa uczciwie przekazywała dane, użyłaby łącznego wskaźnika godzin do pomiaru rzeczywistych nakładów pracy w gospodarce, a nie fałszywej liczby miejsc pracy w nagłówkach.. W takim przypadku, oczywiście, nie mielibyśmy tego rodzaju ekonomistów, które miały miejsce w piątek, zarzucając kolejny raport „mocnych” miejsc pracy:

Betsey Stevenson, ekonomistka Obamy: Raport o dobrych miejscach pracy… dużo zatrudnienia, szerokie podstawy, a wzrost płac nieznacznie spowalnia. Fed może nam po prostu dostać miękkie lądowanie

Justin Wolfers, keynesowski naukowiec: Zatrudnienia poza rolnictwem wzrosły o +261 tys. w październiku, kolejny miesiąc gwiezdny wzrost liczby miejsc pracy. Ostatnie dwa miesiące pokazują korekty +52 tys. za wrzesień i -23 tys. za sierpień, więc jest to jeszcze mocniejszy raport. Stopa bezrobocia wzrosła do 3.7%.To bardzo silna gospodarka.

Naprawdę? Rzeczywisty wzrost zatrudnienia (tj. całkowita liczba przepracowanych godzin) w ciągu ostatnich 15 lat urósł zaledwie o dwie piąte historycznej średniej, ale te koty wciąż odkrztusiają słowo „silne”.

Indeks godzin zagregowanych, 1964-2022

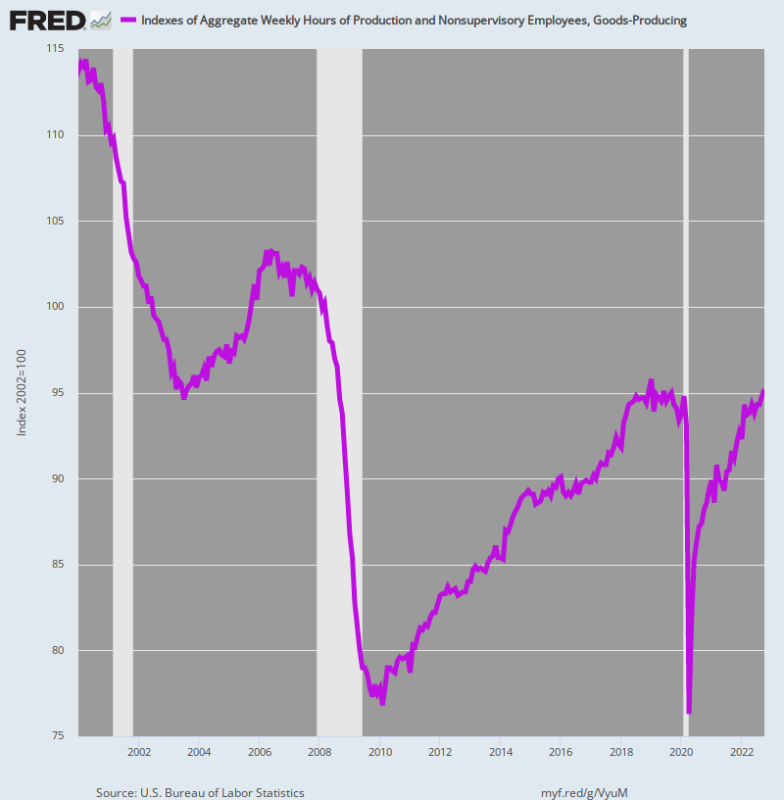

Co więcej, jeśli chodzi o wysoko opłacane, wysokowydajne miejsca pracy w sektorze produkcji towarów (przemysłowym, energetycznym, wydobywczym i użyteczności publicznej) dane są jeszcze bardziej jednoznaczne. Wskaźnik zagregowanych godzin pracy pracowników w sektorze produkcji towarów jest nadal prawie 0.6% poniżej szczyt sprzed Covid w styczniu 2019 r.

Nie trzeba dodawać, że jest to wielka sprawa, ponieważ sektor dobrych produktów zatrudnia 21.3 miliona przy średniej rocznej pensji wynoszącej 68,300 XNUMX dolarów. W ujęciu sumarycznym roczne wynagrodzenia w sektorze wynoszą $ 1.46 bilionów.

Jak więc często zauważaliśmy, mamy do czynienia z 30-miesięcznym cyklem prac narodzonych na nowo. Po głębokim spadku w kwietniu 2020 r., zarządzonym przez Virus Patrol, godziny pracy zatrudnione w sektorze produkcji towarów wciąż nie wróciły do punktu wyjścia.

Co więcej, jeśli chodzi o trend długoterminowy, obraz jest po prostu katastrofalny. W porównaniu do poziomu z przełomu wieków w styczniu 2000 r. liczba godzin przepracowanych w sektorze produkcji wyrobów była mniejsza 16.3% stan na październik 2022.

Jak ktokolwiek przy zdrowych zmysłach mógłby scharakteryzować poniższy wykres jako „silny” rynek pracy, jest poza nami. Tak naprawdę oznacza to, że waszyngtońska nomenklatura zdrowia publicznego zmiażdżyła podażową stronę gospodarki USA, pozostawiając sektorowi prywatnemu walkę o odzyskanie status quo ante, który sam zmierzał na południe od ponad dwóch dekad.

Indeks łącznych godzin przepracowanych w sektorze produkcji towarów, styczeń 2000 – październik 2022

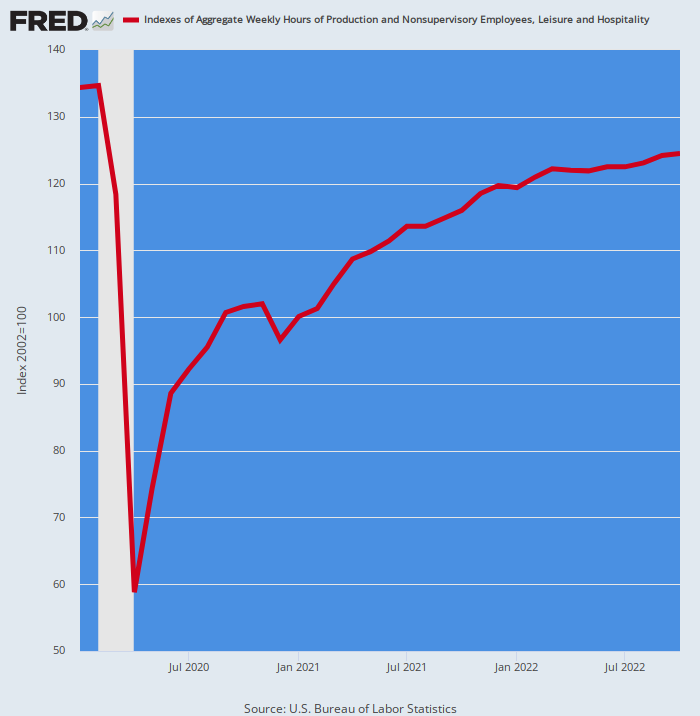

Również sektor produkcji towarów nie jest aberracją. Na drugim końcu spektrum płacowego, indeks godzin przepracowanych w niskopłatnym sektorze Leisure & Hospitality w październiku opublikował 7.8% poniżej jego poziom z lutego 2020 r. To około 40 miliardów dolarów rocznych wynagrodzeń, które wciąż zaginęły.

Zgadza się. Klęska Lockdown wiosną 2020 roku była tak dotkliwa, że godziny przepracowane w sektorze spadły o % 56!

Od tego czasu sektor wykopuje dziurę tak głęboką, że nie ma precedensu nigdzie w historycznych danych o zatrudnieniu. Jednak po odzyskaniu wszystkich tych narodzonych na nowo godzin indeks nadal jest prawie o jedną ósmą poniżej poziomu sprzed zamknięcia.

Innymi słowy, poniższy wykres nie ma nic wspólnego z „silnym” rynkiem pracy, mimo że gumerzy z Wall Street balansują na wszystkich odzyskanych miejscach pracy od kwietnia 2020 roku. po której nastąpiła desperacka walka sektora prywatnego o odzyskanie równowagi.

Indeks łącznych godzin przepracowanych w sektorze rozrywki i hotelarstwa, od lutego 2020 do października 2022

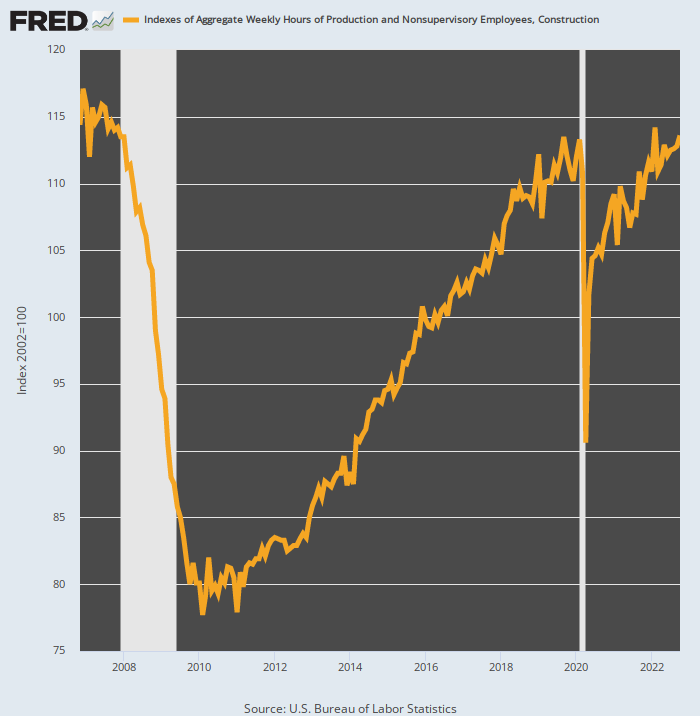

Tak się składa, że tak samo dzieje się w wysokopłatnym sektorze budowlanym. Całkowita liczba godzin przepracowanych w październiku była tylko nieznacznie (+0.26%) wyższa od szczytu z lutego 2020 r. sprzed Covid. Co ważniejsze, październikowy indeks był nadal 3.0% poniżej poziom osiągnął już w grudniu 2006 r., co oznacza, że również ten sektor rynku pracy od dłuższego czasu odnotowuje negatywną dynamikę.

Nie trzeba dodawać, że po prostu nie ma sposobu, aby opisać poniższy wykres jako dowód na „silny” rynek pracy, kiedy w październiku przepracowano znacznie mniej godzin budowy niż 16 lat temu.

To, co wydarzyło się tutaj, podobnie jak w wielu innych sektorach rynku pracy, polega na tym, że Patrol Wirusowy spowodował niszczące 20% spadek liczby godzin przepracowanych w kwietniu 2020 r. Liczba miejsc pracy narodzonych na nowo i godzin zgłaszanych co miesiąc od tego czasu jest niczym innym, jak gigantyczną operacją odkopywania przez sektor prywatny.

Indeks łącznych godzin w budownictwie, styczeń 2020 – październik 2022

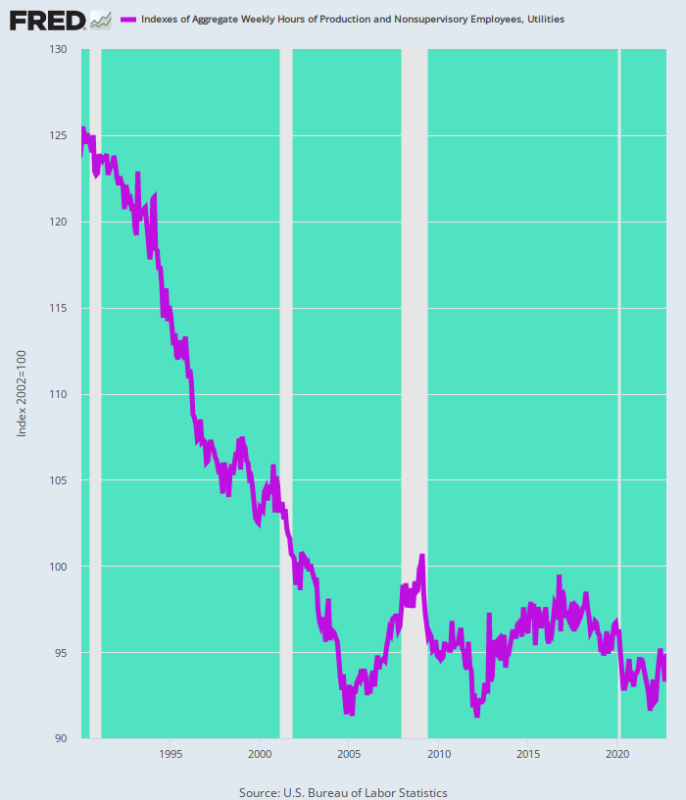

Innym wysoko płatnym sektorem, w którym przepracowane godziny od dawna zmierzają na południe, jest sektor użyteczności publicznej. Łączna liczba godzin przepracowanych w październiku nadal spadła o prawie 2% z poziomu sprzed Covid z lutego 2020 r.

Co ważniejsze, był to koniec marszu w dół, który trwał od trzech dekad. W związku z tym wdrożony został rzekomo „silny” rynek pracy z października 2022 r. 24% mniej godzins niż miało to miejsce na początku 1990 roku.

Indeks łącznych godzin dla sektora usług użyteczności publicznej, 1990 do 2022

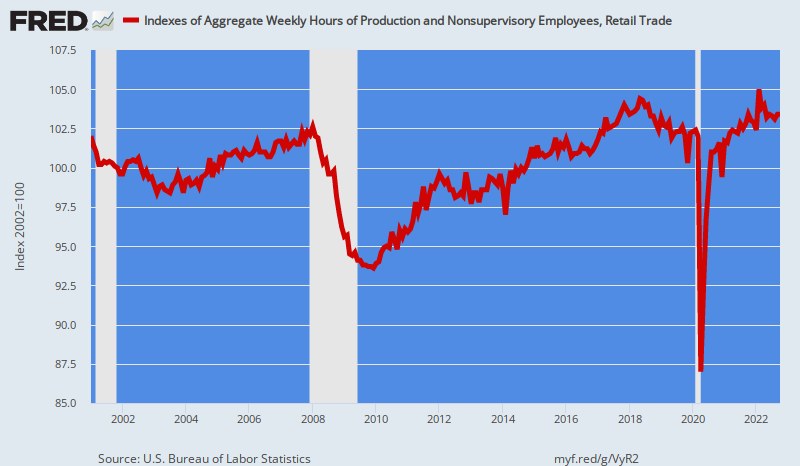

W sektorze detalicznym przepracowane godziny osiągnęły najwyższy poziom 53 miesięcy temu w maju 2018 r. Pomimo odbicia po 17% spadku w kwietniu 2020 r., październikowy indeks godzin dla handlu nadal 1% poniżej jej szczyt sprzed czterech lat.

Ponownie, nie ma powodu, by traktować nowo narodzone prace i godziny jako „wzrost” rynku pracy. A co najważniejsze, kiedy zatrudnienie faktycznie utrzymywało się na stałym poziomie przez ostatnie 22 lata, pomysł, że październikowy raport zdradzał siłę, jest po prostu tommyrot.

Jednak liczby nie kłamią. W styczniu 2001 r. indeks zagregowanych godzin przepracowanych w sektorze detalicznym wyniósł 102.0 w porównaniu do 103.4 w październiku 2022 r. Wynika stąd, że roczna stopa wzrostu wynosi 0.06% jeśli chcesz zaliczyć błędy zaokrąglania.

Indeks łącznych godzin przepracowanych w handlu detalicznym, styczeń 2001 – październik 2022

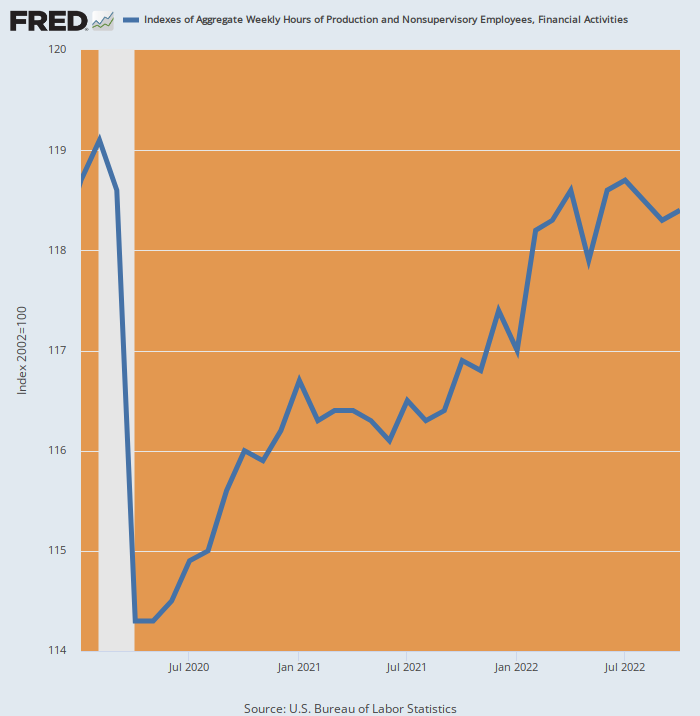

Innym sektorem płaskim są usługi finansowe i nieruchomości. W październiku indeks zagregowanych godzin był w rzeczywistości poniżej poziomu z kwietnia ubiegłego roku i nadal był 1% niższy niż tam, gdzie opublikował w lutym 2020 r.

Nie należy też kwestionować znaczenia tej stagnacji. W końcu w ciągu ostatnich dwóch i pół roku nastąpił dosłownie boom na rynkach finansowych i na rynku nieruchomości, ale zatrudnienie ustabilizowało się.

A więc i tutaj nie ma „silnego” rynku pracy.

Indeks zagregowanych godzin w sektorze finansów i nieruchomości, styczeń 2020 – październik 2022

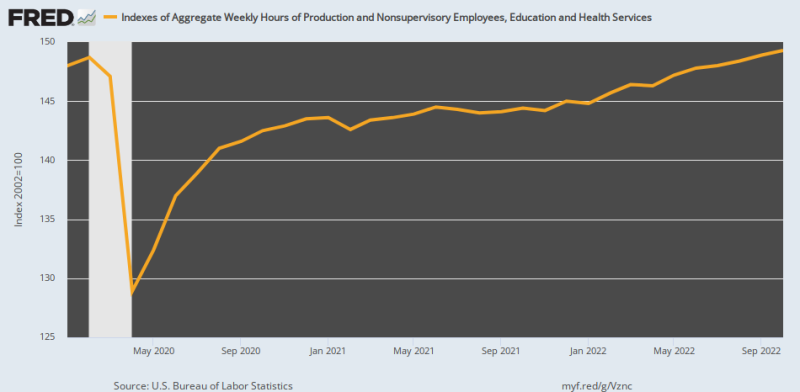

Nawet wcześniej kwitnący sektor edukacji i opieki zdrowotnej stał się kiepski. Wskaźnik zagregowanych godzin przepracowanych w październiku 2022 r. reprezentował mikroskopijne roczne tempo wzrostu zaledwie 0.15%w porównaniu do lutego 2020 r.

Jak wynika z wykresu, mamy tu również do czynienia z godzinami odrodzenia. Indeks spadł o 13.3% w kwietniu 2020 r. na polecenie Virus Patrol. Odpowiednio, 97% wzrost liczby godzin od tego czasu wynikał z odzyskania godzin straconych w związku z blokadami, a nie z wzrostu organicznego z poziomu wysokiego poziomu z lutego 2020 r.

Dla porównania stopa wzrostu dla 56 lat kończących się w lutym 2020 r. wyniosła 3.3% rocznie — poziom 22X wyższy od ponad pół wieku. Tak więc nawet w przypadku sektora silnie wspieranego przez rządowe płatności transferowe i preferencje podatkowe, wzrost zatrudnienia mierzony liczbą przepracowanych godzin zwolnił do zaledwie pełzania.

Indeks łącznych godzin dla edukacji i usług zdrowotnych, od lutego 2020 do października 2022 r.

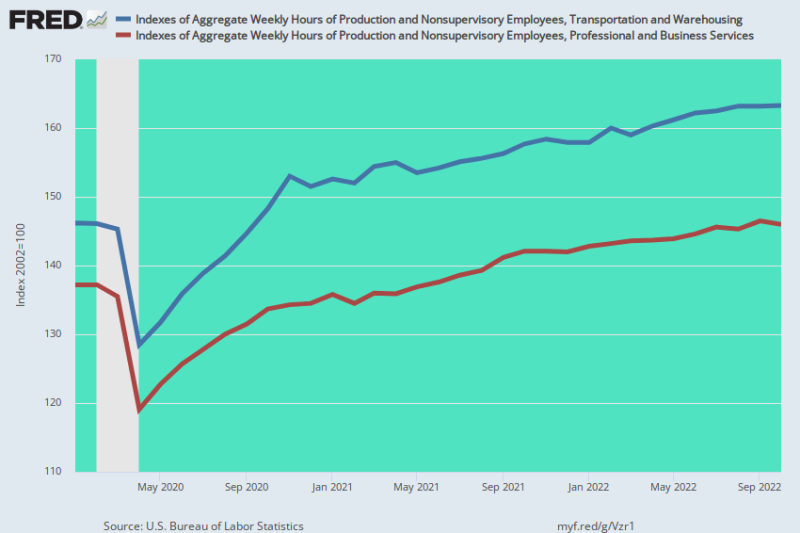

Rzeczywiście, jeśli przeanalizujesz dane dla wszystkich kilkunastu oddzielnych branż, dla których BLS zapewnia zagregowany indeks godzin, tylko dwie wykazały znaczący wzrost w październiku 2022 r. w porównaniu z poziomem sprzed Covid z lutego 2020 r. Zagregowany indeks godzin dla sektora magazynowo-transportowego wzrósł o 11.7%, podczas gdy wskaźnik dla usług profesjonalnych i biznesowych był o 6.4% wyższy niż poziom sprzed Covid z lutego 2020 r.

Ale w obu przypadkach widzimy skunksa pełzającego wzdłuż stosu drewna. Dobrze udokumentowany wzrost ilości towarów dostarczanych przez Amazon był niezrównoważonym artefaktem blokad i ogromnych stimmies. To się oczywiście skończyło, ale dopóki trwało, nastąpił ogromny boom na zatrudnienie w sektorach magazynowym i transportowym – boom, który nieuchronnie doprowadził do znacznej nadwyżki mocy produkcyjnych. W związku z tym, gdy rozpoczną się zwolnienia, niebieska linia poniżej prawdopodobnie będzie zmierzać na południe. Wielki czas.

Podobnie praca z domu jest silnie skoncentrowana w sektorze zawodowym i biznesowym. Ale niedawne zwolnienia na dużą skalę w sektorze technologicznym, uosobione przez 50% spadek siły roboczej na Twitterze w zeszłym tygodniu i zbliżającą się masakrę miejsc pracy na Facebooku, zwiastują dzień rozliczenia dla ukrywających się w domu poborców potrójnych czeków.

Rzeczywiście, nadmierne zatrudnienie w tym sektorze, który stanowi 22.5 miliona najlepiej płatnych miejsc pracy w Ameryce, prawdopodobnie nastąpiło na monumentalną skalę. Oznacza to, że w nadchodzących miesiącach brązowa linia poniżej również będzie zmierzać ostro na południe.

Indeks łącznych godzin dla transportu i magazynowania oraz usług profesjonalnych i firm, luty 2020 do października 2022

Krótko mówiąc, rynek pracy jest daleki od silnego i faktycznie odzwierciedla praktycznie zerowy wzrost w ujęciu ogólnym od szczytu sprzed Covid w lutym 2020 r., oprócz dwóch anomalii, które wkrótce zostaną odwrócone, o których mowa powyżej. Zatem pochodny pogląd, że gospodarka Stanów Zjednoczonych jest również silna, jest po prostu zwykłym makiem.

Część 2

Jak na ironię, przedstawione powyżej systematyczne strukturalne osłabienie rynku pracy w USA nastąpiło w kontekście masowego nawału drukowania pieniędzy przez banki centralne na świecie, czego wyrazem jest oszałamiający wzrost ich zbiorczych bilansów. W porównaniu do $ 4 biliona w 2002 r. połączone bilanse światowych banków centralnych przekraczają obecnie $ 43 bilionów.

Nie ma nic takiego w zapisanej historii, ale jego zróżnicowany wpływ na światową gospodarkę jest spinką tego, co będzie dalej. Innymi słowy, w obszarach o wysokich kosztach pracy, takich jak Stany Zjednoczone, bachanalia polegające na drukowaniu pieniędzy w ostatniej dekadzie doprowadziły do masowego przenoszenia produkcji przemysłowej do tanich miejsc, na czele z Chinami. To z kolei sprzyjało jednoczesnemu doświadczaniu czegoś, co wydawało się „niską inflacją” ze względu na wynikający z tego ogromny napływ tanich towarów zagranicznych.

W tym samym czasie wzajemna ekspansja monetarna w Chinach, Wietnamie, Meksyku i innych gospodarkach o niższych kosztach wywołała napędzany długiem szał błędnych inwestycji o biblijnych proporcjach. Rezultatem była znacznie zwiększona zdolność produkcyjna do obsługi konsumentów z USA, Europy i innych krajów rozwiniętych. Innymi słowy, świat rozwinięty przeszedł okres, który wydawał się być okresem niskiego wzrostu/niskiej prosperity, podczas gdy wcześniej mniej rozwinięty świat doświadczył napędzanego długiem wzrostu inwestycji i produkcji w zawrotnym tempie.

Rzeczywiście, nazwanie wpływu na amerykańską gospodarkę „inflacją podzielonego ekranu” nie oddaje tego słowa. W ciągu 25 lat po tym, jak Chiny stały się potęgą eksportową w połowie lat 1990., amerykański deflator PCE dla dóbr trwałego użytku pogrążył się w oszałamiającym –40%, a deflator PCE dla Usług wzrósł o+% 87.

Jednak jeśli chodzi o bezmyślną koncentrację Fedu na rocznym „celu inflacyjnym”, wszystko było w porządku. Nieważne, że Fed osiągnął swój święty cel 2.00% tylko z powodu jednorazowego i niemożliwego do utrzymania załamania inflacji dóbr trwałych, co spowodowało, że jego preferowany miernik (deflator PCE) zaokrąglił się nieco poniżej (1.80%) swojego celu.

Roczna zmiana indeksu: 1995-2019

- Deflator towarów trwałych: -2.00%;

- Deflator usług PCE: +2.56%;

- Ogólny Deflator PCE: + 1.80%

Inflacja podzielonego ekranu: ogólny Deflator PCE kontra Deflator towarów trwałych i Deflator usług, 1995-2019

Mucha w maści była oczywiście równoległą ogromną inflacją aktywów finansowych na całym świecie – od Nowego Jorku po Londyn, Bombaj i Szanghaj. Ale tak długo, jak kredyt banku centralnego rósł, gigantyczna globalna bańka finansowa i 260 bilionów dolarów długu, na którym niepewnie się opiera, zdołały utrzymać się na powierzchni.

Już nie. Fed i inne banki centralne będą teraz musiały bezwzględnie atakować globalną bańkę finansową, którą stworzyły, aby stłumić zjadliwą inflację towarów i usług, która przez cały czas tliła się pod powierzchnią.

Jak się okazało, ogromny, deflacyjny globalny łańcuch dostaw był zawsze zbyt kruchy i zbyt sztuczny, aby można go było utrzymać, zwłaszcza w obliczu zewnętrznych zakłóceń. Te pojawiły się po 2019 r. w postaci Covid Lockdowns, masowego stymulacji wydatków rządowych na całym świecie, a następnie wojny o sankcje Waszyngtonu na światowych rynkach towarowych oraz systemie płatności i handlu.

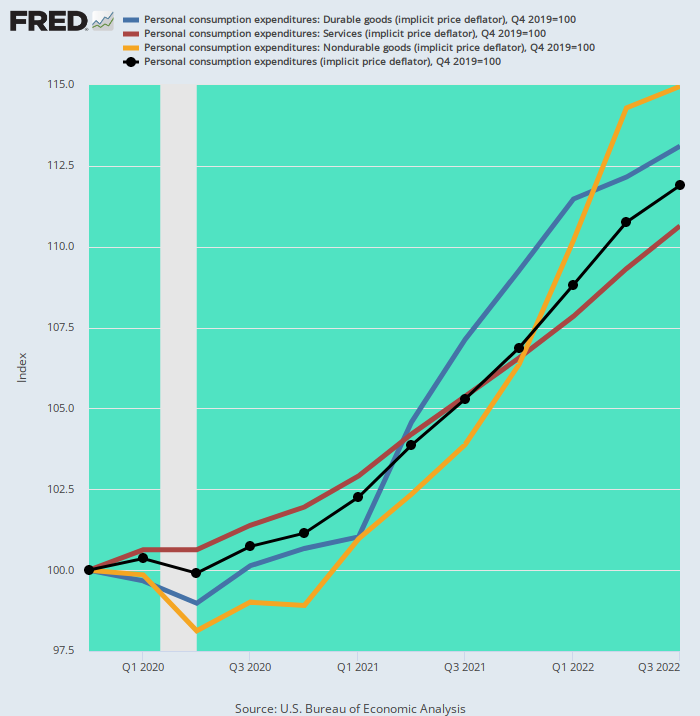

Między innymi spowodowało to, że era inflacji podzielonego ekranu zniknęła z dnia na dzień. Od grudnia 2019 r. nie ma przeciwwagi dla inflacji usług krajowych w sektorze towarów. Deflatory zarówno dóbr trwałych, jak i nietrwałych wzrosły w tempie niespotykanym od początku lat 1980., powodując ponad dwukrotny wzrost ogólnego deflatora PCE.

W rzeczywistości wzrost deflatora usług (brązowa linia) o 3.73% rocznie od IV kwartału 4 r. jest obecnie opóźniony, a towary trwałe (niebieska linia) i towary nietrwałe (żółta linia) znacznie zwiększają ogólny indeks deflatora PCE (czarna linia) .

Roczna zmiana indeksu od IV kwartału 4 r.:

- Deflator usług PCE: 3.73%;

- Deflator PCE dla dóbr trwałych: 4.58%;

- Deflator PCE dla towarów nietrwałych: 5.21%;

- Ogólny Deflator PCE: 4.20%

Deflator PCE i komponenty, Q4 2019 do Q3 2022

Nie trzeba dodawać, że Fed jest teraz na haju i sucho. Sztuczna „lowflacja” w sektorze towarów już się skończyła. Jeśli już, to dalsze rozplatanie się globalnych łańcuchów dostaw spowoduje odwrócenie nieoczekiwanego spadku inflacji z lat 1995-2019, ponieważ produkcja towarów zostanie zwrócona do droższych miejsc w kraju. A jeśli neokonserwatyści nadal będą radzić sobie w Waszyngtonie, wojna zastępcza z Rosją będzie się eskalować, powodując nową rundę destrukcyjnych rujnowań na rynkach towarowych.

Będzie to również oznaczać, że osławiony „zwrot” Fed do ratowania upadających baniek finansowych po prostu się nie wydarzy. Tempo inflacji towarów, usług i siły roboczej jest po prostu zbyt silne, aby budynek Eccles mógł odwrócić kurs. Co więcej, absolutystyczna determinacja Fedu, by powrócić do swojego świętego celu inflacyjnego na poziomie 2.00%, tylko przedłuży wielką deflację finansową, która teraz spada.

Ekonomiści zajmujący się sprzedażą nie rozumieją, że keynesowska krzywa Phillipsa między zatrudnieniem a inflacją nigdy nie była zasadna; oraz że niedawne masowe zakłócenie działalności gospodarczej z powodu blokad i stimmies oznacza, że obecne dane rządowe nie przypominają w najmniejszym stopniu trendów cykli koniunkturalnych z przeszłości.

W odniesieniu do tego ostatniego, współczynnik aktywności zawodowej miał tendencję do osiągania szczytu, gdy cykl koniunkturalny osiągnął tak zwane pełne zatrudnienie, odzwierciedlając fakt, że dostępne dodatkowe godziny pracy zostały wciągnięte do pracy zarobkowej. Widać to na poniższym wykresie dla okresów sprzed recesji w latach 1990, 2001, 2008-09 i 2020 i jest to przypadek działania magii po stronie podaży.

Oznacza to, że przyciąganie dodatkowych zasobów pracy do gospodarki monetarnej nie jest z natury inflacyjne. Inflacja ostatecznie bierze się ze złych pieniędzy, z niewielkiej liczby pracujących.

Z tego samego powodu utrata zasobów pracy w gospodarce monetarnej nie jest z natury deflacyjna, jeśli utracony dochód z pracy zostanie zastąpiony płatnościami transferowymi i wypłatą istniejących oszczędności.

I na tym jesteśmy teraz. Mieliśmy masową falę bodźców fiskalnych i monetarnych, ale wskaźnik aktywności zawodowej jest nadal na głębokim, współczesnym niskim poziomie. To dlatego, że sztuczny „popyt” na wydatki generowany przez Waszyngton był przeciwdziałany przez dotacje fiskalne na nieprodukcyjne i wspierane przez państwo bezczynność. Nie było mnożnika bodźców!

W tym kontekście należy zauważyć, że poniższy wykres rozpoczynamy w 1990 roku nie bez powodu. 40 lat wcześniej nie są porównywalne ze względu na jednorazowy wzrost tego wskaźnika w latach 1950-1990, gdy kobiety masowo weszły do spieniężonej (w przeciwieństwie do gospodarstwa domowego) siły roboczej.

W każdym razie nie masz „silnego” rynku pracy, gdy od 2000 r. istnieje świecka tendencja do zmniejszania wskaźnika aktywności zawodowej. i bezprecedensowe stimmies – była stroną antypodażową.

Wskaźniki aktywności zawodowej w szczytach cyklicznych:

- styczeń 1990: 66.8%;

- Luty 2000: 67.3%;

- grudzień 2006: 66.4%;

- luty 2020: 63.4%;

- Wrzesień 2022: % 62.3.

Wskaźniki aktywności zawodowej, 1990-2022

Załamanie się współczynnika aktywności zawodowej od 2000 r. nie jest błahostką. Odzwierciedla odpowiednik 13.2 milionów pracownicy, którzy opuścili siłę roboczą ze względu na emeryturę, inwalidztwo, Medicaid, bony żywnościowe, inne formy pomocy państwa opiekuńczego lub, w przypadku niektórych milenialsów, wygodne życie w piwnicy mamy i taty.

Tak czy inaczej, strona podażowa reprezentowana przez rynek pracy gwałtownie się skurczyła, mimo że napędzany przez rząd popyt był rozdęty ponad wszelkie dotychczasowe precedensy. Oczywiście oznacza to stagflację napędzaną kosztami pracy.

A żeby nie wątpić, że spirala płacowo-cenowa jest teraz wbudowana, oto wzrost płac godzinowych w ujęciu rok do roku w głównych sektorach rynku pracy, jak opublikowano w październikowym raporcie o zatrudnieniu.

Zmiana średniej stawki godzinowej w ujęciu r/r:

- Magazyn i transport: +8.5%;

- Wypoczynek i hotelarstwo: +7.1%;

- Budownictwo: +6.6%;

- Media: +6.4%;

- Usługi finansowe: +6.0%;

- Produkcja towarów: +5.7%;

- Sprzedaż hurtowa: +5.4%;

- Zdrowie i edukacja: +5.3%;

- Usługi biznesowe i profesjonalne: +5.1%;

- Zatrudnienie prywatne ogółem: + 5.5%.

W części 3 prześledzimy, w jaki sposób rosnące płace i presja na „nadrabianie zaległości” wynikająca z już doświadczonych podwyżek kosztów utrzymania prawdopodobnie utrzymają tempo inflacji przez wiele nadchodzących kwartałów. W efekcie bezczynna siła robocza, która ma być generowana przez zaostrzenie polityki Fed, została już usunięta z siły roboczej przez Patrol Wirusowy i sztuczne gromadzenie „oszczędności” z dwóch lat wspieranych przez rząd pobytów w domach i stymulanty.

Część 3

Tymczasem należy podkreślić, że w przyszłości spirala inflacyjna nie będzie zależeć wyłącznie od inflacji usług. To dlatego, że tak zwany kompleks żywnościowo-energetyczny nie stygnie tak szybko, jak chcieliby tego eksperci z Wall Street.

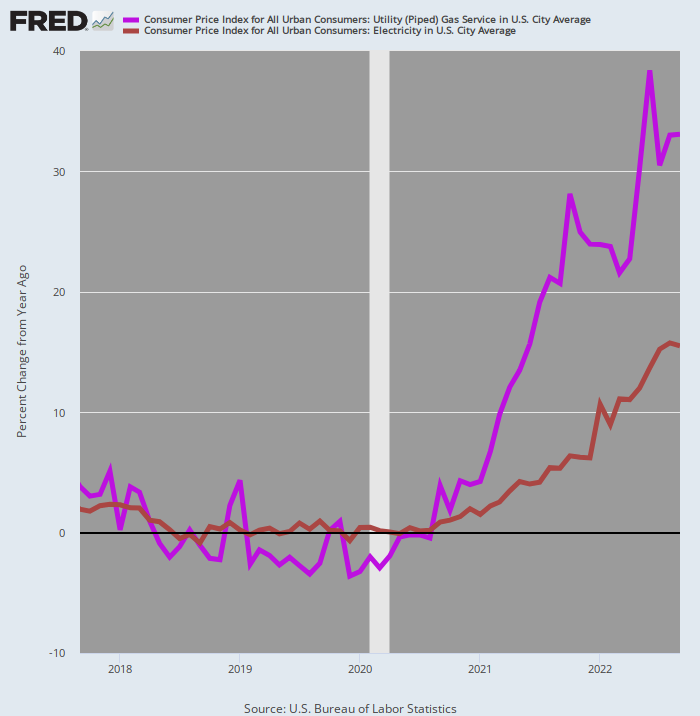

Tak się składa, że części kosztów energii związane z usługami komunalnymi – reprezentowane przez elektryczność i gaz z rurociągów – wcale się nie ochłodziły. Rachunki za energię elektryczną w gospodarstwach domowych już wzrosły 15.5% z poprzedniego roku, podczas gdy wskaźnik CPI dla gazu używanego do ogrzewania domu i gotowania wynosi 33% wyższy niż w zeszłym roku. Co więcej, w ostatnich miesiącach żadna z linii na wykresie nie wyginała się gwałtownie w dół.

Zmiana R/R w rachunkach za energię elektryczną i gaz w instalacjach domowych, 2017 do 2022 r.

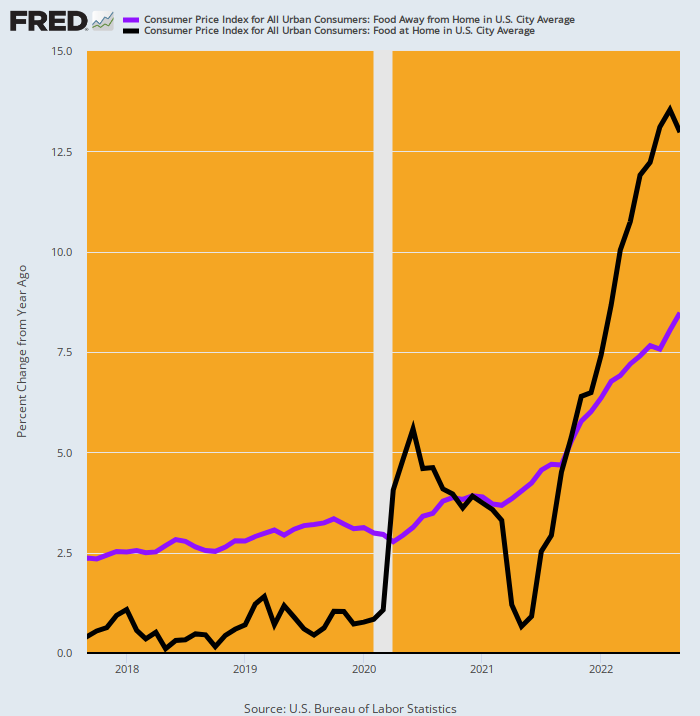

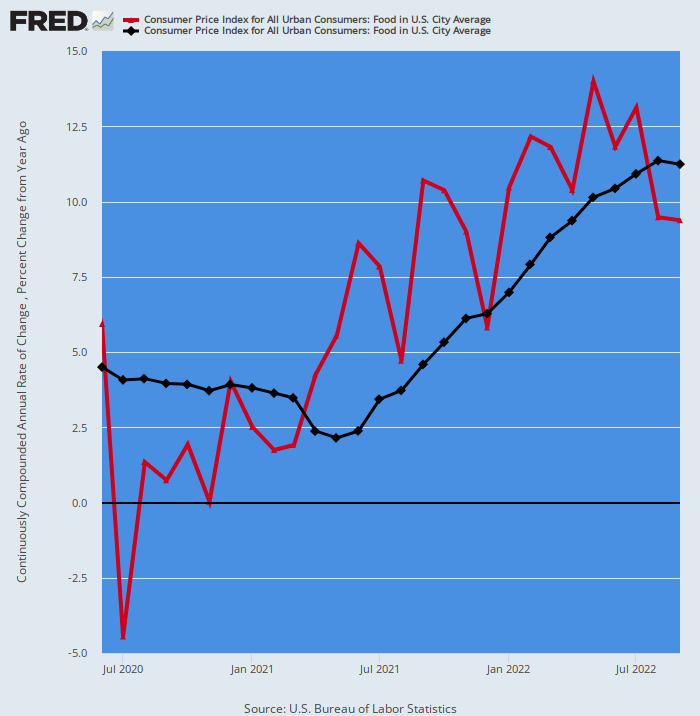

Podobnie, obie części indeksu żywności wciąż rosną w agresywnym tempie: w porównaniu do roku temu jedzenie poza domem (np. restauracje) wzrosło o 8.5% we wrześniu, natomiast ceny w sklepach spożywczych były wyższe o % 13.0. Obie linie odzwierciedlają pionowy wzrost, który nie wykazuje oznak spowolnienia w nadchodzących miesiącach.

Tak się składa, że te konta żywności w połączeniu reprezentują 13.65% wagi we wskaźniku CPI i wzrosły 11.29% na podstawie średniej ważonej w ciągu ostatniego roku. To najwyższy roczny wzrost od 43 lat (maj 1979)!

Zmiana r/r składników CPI dla żywności poza domem i sklepami spożywczymi, 2017-2022

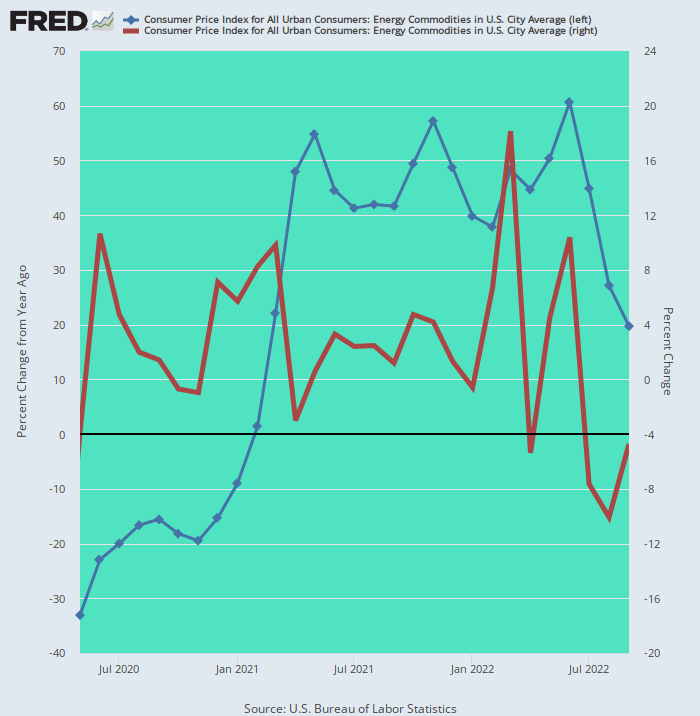

Jedyną częścią kompleksu żywnościowo-energetycznego, która faktycznie chłodziła, są paliwa transportowe i grzewcze oparte na ropie naftowej, które stanowią zaledwie 4.57% wagi w CPI. Podczas gdy dynamika r/r (niebieska linia) we wrześniu nadal wynosiła 19.7%, miesięczna dynamika (brązowa linia) była ujemna przez trzy miesiące z rzędu, sprowadzając trend r/r znacznie niższy, aczkolwiek od końca. nieziemski 61% r/r w czerwcu.

Co więcej, od połowy września średnia krajowa cena benzyny ustabilizowała się na poziomie około 3.80 USD za galon, podczas gdy ceny oleju napędowego i paliwa do silników odrzutowych nadal rosły. Ceny detaliczne oleju napędowego wynoszą obecnie 5.33 USD za galon i wzrosły o 6% w porównaniu z cenami z połowy września (kiedy wzięto ostatni wskaźnik CPI) i o 49% w porównaniu z cenami sprzed roku.

Tak więc, choć widać wyraźnie, że ceny paliw na bazie ropy naftowej spadają w okresie późnego wiosennego wrzenia, pokazany poniżej wzrost o 19.7% r/r nie jest do końca dezinflacyjny. Będzie tak szczególnie w nadchodzących miesiącach, jeśli ceny średnich destylatów będą nadal rosły, a ceny benzyny odbiją się w odpowiedzi na dalsze spadki rosyjskiej ropy na światowym rynku po tym, jak na początku grudnia wejdzie w życie całkowity europejski zakaz importu drogą morską.

CPI dla surowców energetycznych: zmiana r/r (niebieska linia) w porównaniu ze zmianą w ujęciu miesięcznym (czerwona linia), od maja 2020 r. do września 2022 r.

Zatem kompleksowo, kompleks żywnościowo-energetyczny nie jest krótkoterminową siłą deflacyjną, za jaką się uważa. W ujęciu rok do roku połączone składniki indeksu żywnościowego wzrosły o 11.3% a połączone komponenty usług energetycznych są gotowe o 20.3%, i nadal rosną w ogromnym tempie co miesiąc.

Razem te składniki stanowią 17.31% wagi w CPI w porównaniu do zaledwie 4.66%można przypisać benzynie i średnim destylatom. To znaczy, 79% masy kompleksu żywnościowo-energetycznego (masa całkowita=21.88%) nie wykazuje oznak spowolnienia.

Na przykład, oto podindeks dla obu składników żywności w CPI. W ostatnim miesiącu (wrzesień) roczna miesięczna stopa wzrostu (czerwona linia) wyniosła mocne +9.4%, co stanowiło poziom tylko nieznacznie poniżej wspomnianej wartości R/R +11.3%. Oznacza to, że jest to kwestia czysto statystyczna, że indeks żywności będzie silnie rósł do 2023 r., nawet jeśli miesięczna stopa wzrostu powinna gwałtownie ostygnąć, w przeciwieństwie do niedawnego nieregularnego trendu wzrostowego (czerwona linia) na poniższym wykresie.

Indeks żywności CPI: zmiana r/r (czarna linia) w porównaniu ze zmianą miesięczną w ujęciu rocznym (czerwona linia)

Nie trzeba dodawać, że przy dużej presji inflacyjnej w kompleksie żywności i energii pomysł, że ogólny CPI będzie gwałtownie spadał w nadchodzących miesiącach, jest tylko nieustającym marzeniem. W końcu, przy rosnących kosztach pracy w kraju na poziomie 6%+ pokazanym w Części 2, nie ma mowy, aby wskaźnik CPI dla usług miał w najbliższym czasie spaść.

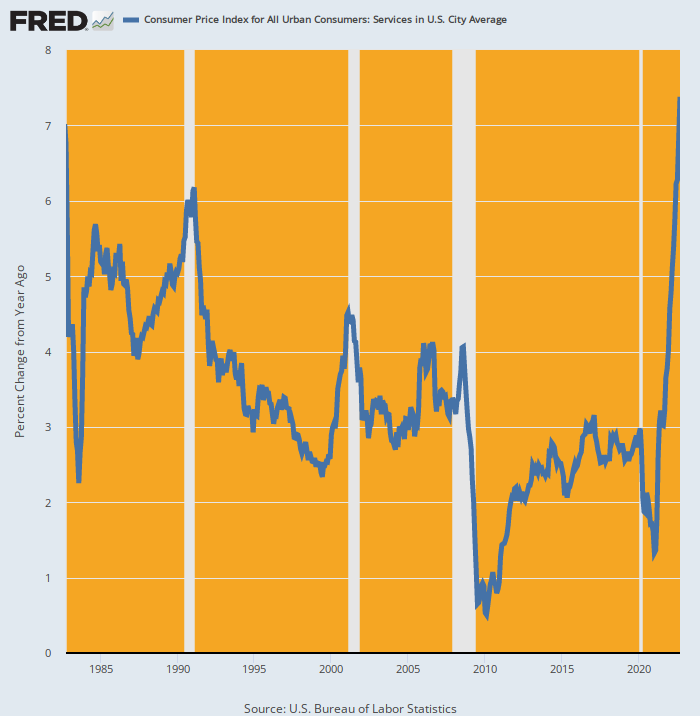

I jest na gotowaniu w porównaniu z ostatnimi 40 latami. Zysk Y/Y z 7.4% we wrześniu był największym wzrostem od września 1982 r. i ponad dwukrotnością wzrostu o 3.2% r/r odnotowanego we wrześniu 2021 r. Oznacza to, że praktycznie pionowa niebieska linia na poniższym wykresie wskazuje na silny wzrost dynamiki do przodu, a nie na zwrot opuść tuż za rogiem.

Zmiana r/r CPI dla usług, 1982-2022

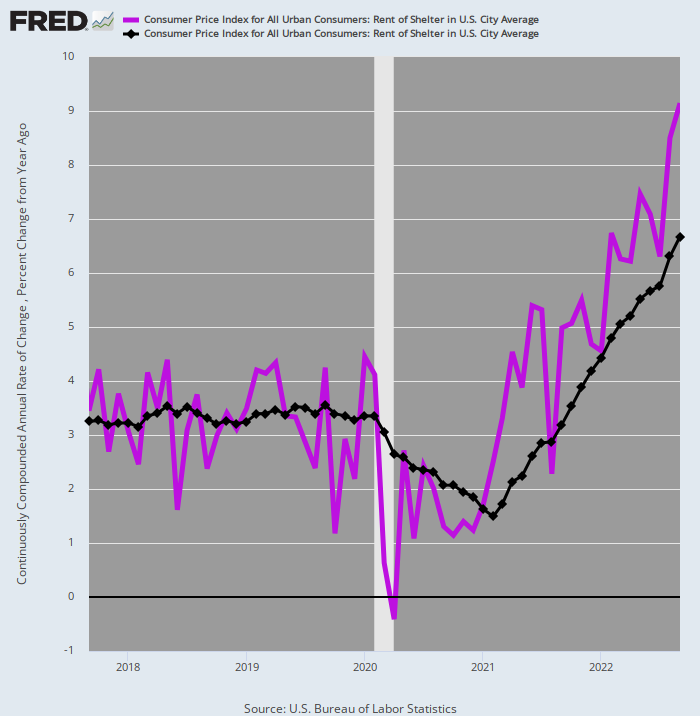

Co prawda nieco ponad połowę wagi wskaźnika CPI dla usług (60.51%) przypada na czynsz za mieszkanie (32.11%), a niektórzy kupcy upierają się, że czynsze są bliskie implozji. Ale jest to oparte na błędnym odczytaniu sezonowego spadku czynszów wywoławczych z miesiąca na miesiąc za nowe umowy najmu – spadek, który ma miejsce co roku w miesiącach jesiennych.

Co więcej, czynsze wywoławcze przy nowych umowach najmu i tak nie są właściwą miarą inflacji czynszów, z którą borykają się wszystkie gospodarstwa domowe w USA. Biorąc pod uwagę, że umowy najmu mieszkania są zwykle zawierane na rok lub dłużej, potrzeba czasu, aby trend „czynszów wywoławczych” rozprzestrzenił się na cały zasób mieszkań na wynajem, co jest powodem, dla którego wskaźnik schronisk CPI odzwierciedla utrzymujące się opóźnienie między jego odczyty i te publikowane na żądanie czynszów przez wiodące prywatne agencje nieruchomości.

W związku z tym właściwą miarą tego, dokąd zmierza czynsz CPI za mieszkania, jest porównanie rocznych miesięcznych zmian czynszu (linia fioletowa) i zmiany r/r (linia brązowa). Jak widać poniżej, te pierwsze przewyższają drugie od stycznia 2022 r., co oznacza, że pod względem arytmetycznym trend r/r będzie szedł w górę przez wiele najbliższych miesięcy.

W rzeczywistości we wrześniu roczna stopa miesięcznej zmiany wynosiła 9.15%, wartość prawie 40% wyższa od zysku r/r % 6.7. Krótko mówiąc, nawet jeśli spadające ceny nowych mieszkań w nadchodzącym okresie spowodują znaczne obniżenie czynszów czynszowych, to dopiero w 2024 r. indeks czynszów za mieszkanie może wrócić do celu Fed na poziomie 2.00%.

Wskaźnik CPI Czynsz Schronienia: Roczna zmiana miesięczna (fioletowa linia) w porównaniu ze zmianą r/r (czarna linia), 2017-2022

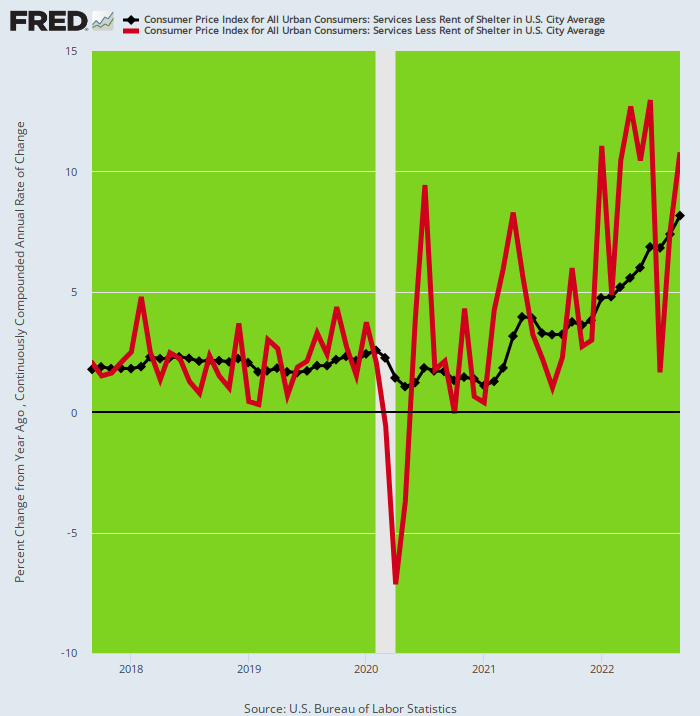

W każdym razie indeks usług CPI z wyłączeniem czynszu schronienia faktycznie wzrósł o 8.1% we wrześniu, wynik nawet wyższy niż 7.4% wzrostu indeksu usług ogółem. Oznacza to oczywiście, że 28.40% wagi CPI przypadającej na usługi mniej usług schronowych rośnie nawet szybciej niż stawki czynszów.

Co więcej, jak sugerują kontrastujące czerwone i czarne linie na poniższym wykresie, nic nie wskazuje na to, by ten subindeks miał się wkrótce przesunąć. Chociaż roczna miesięczna stopa zysku (czerwona linia) była zmienna, to przez siedem z ostatnich ośmiu miesięcy znajdowała się znacznie powyżej trendu r/r, co oznacza, że indeks r/r będzie miał znaczny wzrost w ciągu tych miesięcy dalej.

Wskaźnik CPI dla usług mniej chronionych: roczna zmiana miesięczna (czerwona linia) w porównaniu ze zmianą r/r (czarna linia), 2017-2022

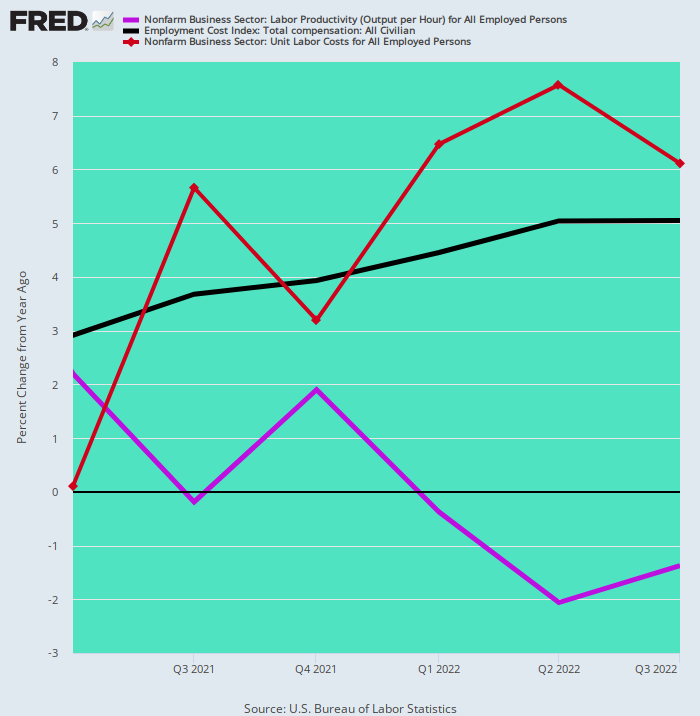

W kontekście rosnących kosztów pracy i wynikającej z nich presji inflacyjnej ze strony sektora usług należy zwrócić uwagę na dalszy niekorzystny trend w danych makroekonomicznych. Mianowicie, że 5-8% wzrost kosztów płac w różnych sektorach krajowych nie jest w ogóle równoważony żadnym wzrostem wydajności.

Jest to całkowicie nienormalne i jest kolejną miarą niekorzystnego wpływu blokad, stymulacji i wynikających z nich dezercji siły roboczej populacji w wieku produkcyjnym. Oznacza to, że od I kwartału 1 r. wzrost całkowitych kosztów pracy (w tym korzyści) wzrósł z 2021% w ujęciu rocznym (czarna linia) do 3.0%, podczas gdy wzrost wydajności (fioletowa linia) poszedł w przeciwnym kierunku, spadając z + 2.2% w III kwartale 1 do -1.4% w Q3 2022.

Nie trzeba dodawać, że luka ta przyczynia się do wzrostu jednostkowych kosztów pracy (brązowa linia). W związku z tym w ciągu ostatnich trzech kwartałów jednostkowe koszty pracy wzrosły o ponad 6.0% rocznie, co stanowi najwyższe trwałe zyski od ponad czterech dekad.

Roczna zmiana całkowitych kosztów wynagrodzeń, wydajności pracy i jednostkowych kosztów pracy, od I kwartału 1 r. do III kwartału 2021 r.

W ostatecznym rozrachunku stan gospodarki amerykańskiej w skali makro sprowadza się do jednego piekielnego przypadku stagflacji. Rynek pracy i gospodarka są słabe. Wbudowana inflacja jest niezwykle silna.

To z kolei oznacza, że rzekome agresywne podwyżki stóp procentowych przez Fed są w rzeczywistości spóźnione o jeden dzień i brakuje dolara. Aby nawet zacząć osłabiać dynamikę inflacyjną, będzie musiał przesunąć referencyjną stopę procentową UST znacznie powyżej poziomu 5.0%, który jest obecnie uwikłany w stopę funduszy Fed.

Jednak to perspektywa radykalnie wyższych stóp zwrotu z UST ostatecznie spowoduje, że meble finansowe przebiją się na dobre – zwłaszcza wśród cen akcji wrażliwych na czas trwania. To znaczy, na marginesie Stany Zjednoczone zastawiły swój ogromny dług publiczny o wartości 31 bilionów dolarów zagranicznym inwestorom.

Na przykład sami Japończycy zgromadzili około 1.2 biliona dolarów amerykańskiego długu rządowego, głównie dlatego, że przyniósł on znacznie więcej niż żałosne 0.25% zadekretowane przez Bank Japonii. Te stopy zwrotu z UST zapewniły z kolei bardziej atrakcyjną stopę zwrotu niż na rynku krajowym, nawet po uwzględnieniu kosztów hedgingu walutowego.

Ale zabezpieczony handel dolarowy już nie działa z powodu załamania się jena. To ostatnie spowodowało drastyczny wzrost kosztów hedgingu walutowego.

Tak więc zarówno japońskie instytucje, jak i pan i pani Watanabe mieli już dosyć strat na obligacjach dolarowych, co oznacza, że najwięksi na świecie nabywcy amerykańskich obligacji skarbowych od lat, którzy w znacznym stopniu pomogli w utrzymaniu kosztów kredytu dla amerykańskich firm i konsumentów, teraz odchodzą. doły obligacji dolarowych.

Jak Wall Street Journal ostatnio zauważyłem,

SPojawiają się oznaki, że rząd Japonii sprzedaje krótkoterminowe obligacje amerykańskie, co jest częścią wysiłków mających na celu wzmocnienie swojej waluty. 22 września rentowność 10-letniego amerykańskiego skarbu dłużnego zanotował drugi największy skok roku po tym, jak rząd Japonii powiedział, że tak było kupowanie jena za dolary ze swoich rezerw walutowych po raz pierwszy od lat 1990.

W tym samym czasie niektórzy japońscy inwestorzy instytucjonalni ścigają się, aby zmniejszyć swoje zagraniczne obligacje, w tym obligacje skarbowe.

Rezerwa Federalna podwyżki stóp procentowych mieć osłabił jena i zwiększyło koszty dla japońskich inwestorów, aby zabezpieczyć się przed wahaniami kursów walut przy zakupie aktywów amerykańskich. W rezultacie, zamiast liczyć na popyt japońskich inwestorów na obligacje skarbowe, inwestorzy coraz bardziej obawiają się potencjalnie destabilizującej zmiany w globalnych przepływach kapitałowych.

Spadek popytu w Japonii następuje, gdy rynek obligacji w USA cierpi jeden z najgorszych lat w historii, nękany przez utrzymującą się inflację i rosnące oczekiwania co do tego, jak wysoko Fed będzie musiał podnieść stopy procentowe. Wraz ze spadkiem cen obligacji rentowności obligacji skarbowych wzrosły do najwyższego poziomu od ponad dekady.

Rzeczywiście, przez lata wielu japońskich spekulantów angażowało się w jeszcze bardziej ruchliwą formę zabezpieczonego arbitrażu. Oznacza to, że zdobyli długoterminowe obligacje amerykańskie nie tylko dlatego, że oferowały wyższą rentowność niż obligacje japońskie, ale dlatego, że rentowność długoterminowych obligacji skarbowych była wyższa niż rentowności krótkoterminowych obligacji skarbowych. To pozwoliło im uzyskać dobre zyski, pożyczając dolary na krótkoterminowe stopy, a następnie kupując obligacje długoterminowe – ruch, który działał również jako de facto zabezpieczenie przed wahaniami kursów walut!

Ta gra jednak szybko dobiega końca. Tylko w ciągu ostatnich czterech miesięcy japońscy ubezpieczyciele na życie i emerytury zmniejszyły swoje zagraniczne obligacje o prawie 40 miliardów dolarów, zgodnie z danymi rządu japońskiego. Dzieje się tak po tym, jak od początku 500 roku dodali około 2016 miliardów dolarów, kiedy Polityka BOJ przyczyniła się do wzrostu rentowności japońskich obligacji poniżej zera.

Krótko mówiąc, bankierzy centralni zniszczyli światowe rynki kapitałowe niemal nie do naprawienia. Gdy Fed próbuje teraz cofnąć inflacyjny wpływ swojego lekkomyślnego drukowania pieniędzy przez kilka dziesięcioleci, zwinięta wiosna konsekwentnie lewarowanych spekulacji i błędnych inwestycji na całym świecie jest skazana na destrukcyjny odwrót.

Mamy więc do czynienia nie tylko z najgorszą stagflacją od 40 lat, ale także z konstelacją błędów inwestycyjnych wywołanych przez bank centralny, które znacząco pogłębią i przedłużą trwające właśnie leczenie ciasnych pieniędzy.

Autor łaskawie zezwolił na przedruk ze swojego płatna usługa dzienna.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.