No weź!

Zrobili to ponownie i to w sposób, który jest płomienną kpiną zarówno z uczciwej ekonomii rynkowej, jak i z tak zwanych rządów prawa. W efekcie triumwirat głupców z Fed, Skarbu Państwa i FDIC zasadniczo zagwarantował 9 bilionów dolarów nieubezpieczonych depozytów bankowych bez mandatu legislacyjnego i bez kapitału, aby spełnić te ogromne obietnice.

W przypadku bezpośredniego ratowania wszystkich deponentów w SVB i Signature Bank, te zamknięte instytucje zostały teraz śmiesznie ochrzczone pośmiertnie jako „SIFI” (instytucje finansowe o znaczeniu systemowym). To sprawia, że kwalifikują się do ukrytego mechanizmu ratunkowego w ustawie Dodda-Franka z 2009 r., która dała władzom moc gwarantowania wszelkich depozytów bankowych powyżej standardowego limitu 250,000 XNUMX USD.

Można powiedzieć „kto wiedział”, że nasi znakomici ustawodawcy uznali publiczne gwarancje depozytów gigantycznych funduszy hedgingowych i firm z listy Fortune 500, wśród podobnych i podobnych „zasługujących” innych, za niezbędną „reformę” uzasadnioną lekcją z 2008 roku?

Z drugiej strony, zwrócimy tylko uwagę na ohydne nadużycia językowe ukryte w manewrze z tego weekendu. Łączne aktywa amerykańskiego systemu bankowego wyniosły na koniec 30.4 r. 2021 bln USD. W związku z tym aktywa o wartości 110 mld USD w banku Signature wynoszą ok. Wzrost o 0.36 całości, a aktywa SVB w wysokości 210 miliardów dolarów były sprawiedliwe Wzrost o 0.70 aktywów systemu bankowego.

Jeśli te podmioty poniżej 1% są rzeczywiście „systematycznie ważne”, to rozwiąż zagadkę: dlaczego te szamba lekkomyślnej bankowości nie zostały uznane za SIFI w 2011 roku wraz z JP Morgan (3.7 biliona dolarów aktywów), Bank of America (4.1 biliona dolarów) bilionów aktywów), a reszta z dwudziestu dużych chłopców SIFI, którzy przynajmniej musieli przestrzegać podwyższonych standardów kapitałowych i płynnościowych w zamian za zdobycie trofeum SIFI?

Rzeczywiście, niezależnie od wszystkich aspektów systemu standardów kapitałowych SIFI związanych z Myszką Miki, można się zastanawiać, czy Signature i SVB byłyby nadal otwarte, gdyby musiały przestrzegać poziomów kapitału i płynności JP Morgan, ale jedno jest pewne: korzyści płynące z pośmiertnego oznaczenia SIFI, którego nigdy nie wymagano od nich przestrzegania, gdy byli jeszcze wśród żywych, to nowy najniższy poziom służalczości Waszyngtonu wobec potężnych. W tym przypadku władcy miliarderów z Doliny Krzemowej i rakieta VC, której depozyty były zagrożone do około 6:XNUMX w niedzielę wieczorem.

A jednak, a jednak. Groteskowe ratowanie dużych deponentów, którzy noszą spodnie Big Boy w tych instytucjach, to tylko wierzchołek góry lodowej oburzenia uzasadnionego żałosną kapitulacją w ten weekend.

Najwyraźniej stało się oczywiste nawet dla zombie ze śmiercią mózgową, które kierują triumwiratem w Waszyngtonie, że ratowanie wszystkich deponentów SVB i Signature Bank wywołałoby masową rundę na depozyty w innych „małych” bankach – i jeśli o to chodzi, w większości instytucji spoza SIFI . Rozszerzyli więc pomoc na cały świat depozytów bankowych w wysokości 18 miliardów dolarów, z których ponad 9 bilionów dolarów nie jest objętych istniejącym limitem ubezpieczeniowym FDIC w wysokości 250,000 XNUMX dolarów.

I módlcie się, powiedzcie, na jakiej uchwale Kongresu, który nie odbywał się nawet podczas weekendu, lub wcześniejszej uchwale, o której nikt na ziemi nigdy nie słyszał, opierało się to ogromne zaangażowanie funduszy podatników?

Prawdziwą odpowiedzią jest zasadniczo instytucjonalna arogancja. Technicznie rzecz biorąc, nowy Bank Term Funding Program (BTFP) został powołany przez nadzwyczajne władze Fed, aby poradzić sobie z „niezwykłymi i wymagającymi okolicznościami” poprzez uruchomienie swoich pras drukarskich. Ale ten nowy dodatek do alfabetycznej zupy obiektów, który pojawił się po raz pierwszy podczas kryzysu 2008-2009, jest po prostu przesadzony.

Pozwoli to bankom pożyczyć 100 centów za dolara w stosunku do wartości księgowej lub nominalnej bilionów długów UST i Agencji w ich bilansach. Jednak wiele z nich jest znacznie pod wodą ze względu na fakt, że w końcu pozwolono na normalizację rentowności papierów wartościowych o stałym dochodzie. I w przeciwieństwie do normalnej praktyki wolnorynkowej, użytkownicy BTFP nie będą nawet musieli nadmiernie zabezpieczać swoich pożyczek.

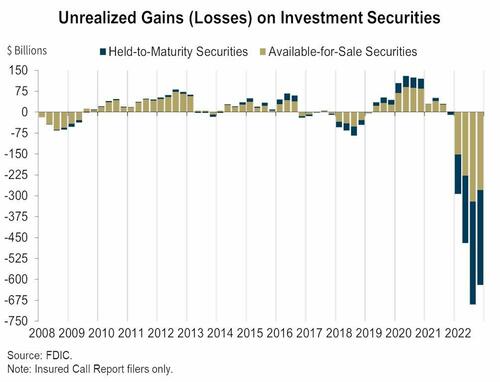

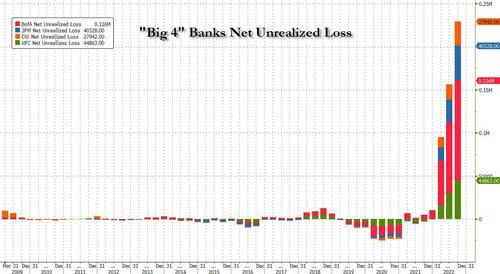

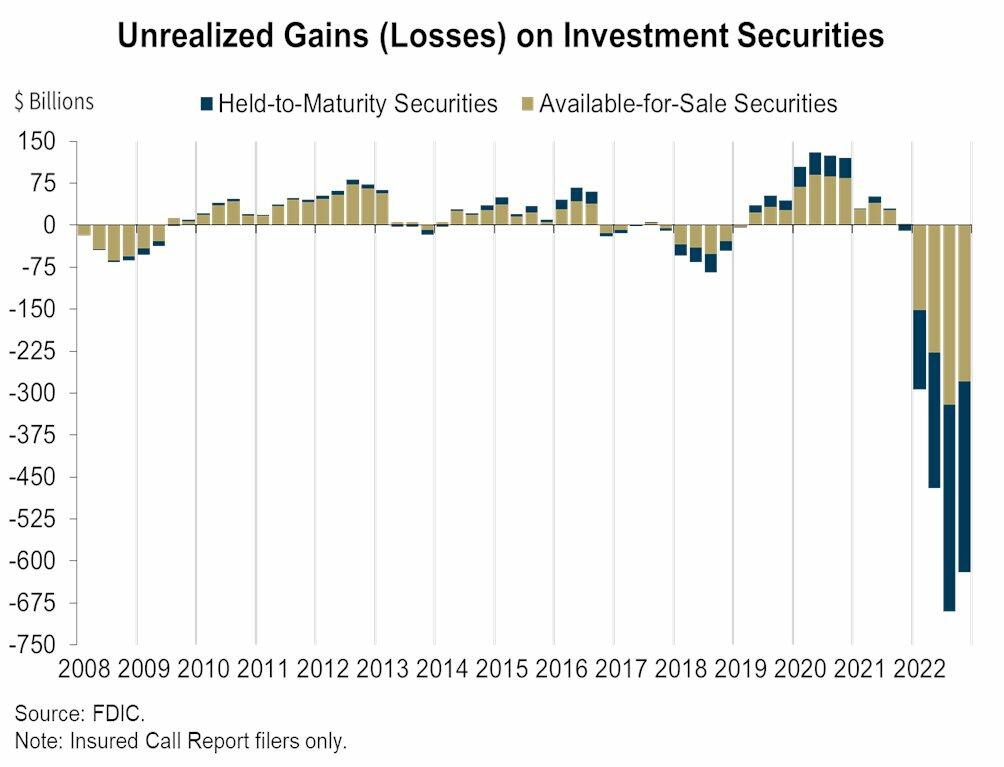

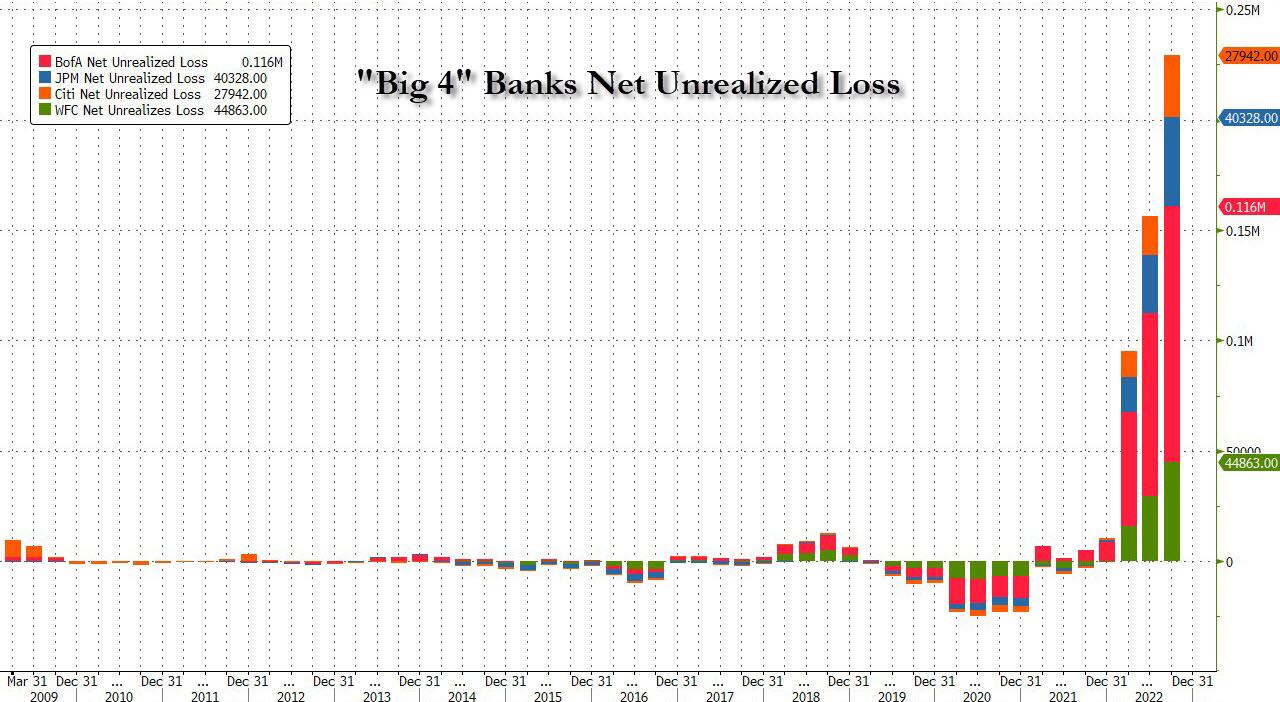

W związku z tym jest to ogromny prezent dla banków, które siedziały na niektórych $ 620 mld w niezrealizowanych stratach na wszystkich papierach wartościowych (zarówno dostępnych do sprzedaży, jak i utrzymywanych do terminu zapadalności) na koniec ubiegłego roku, według Federalnej Korporacji Ubezpieczeń Depozytów. Oznacza to również, że tylko banki z Wielkiej Czwórki – jak pokazano na drugim wykresie poniżej – są otrzyma 4 miliardów dolarów pomocy.

Nie trzeba dodawać, że cała ta sprawa cuchnie hipokryzją, niekompetencją i kłamstwami. Jak powiedział QTR tego ranka:

Fed walczy z paniką jeszcze większą paniką. W czasie, gdy przewodniczący Jerome Powell dążył do stłumienia inflacji i postawy, jakby nic nie mogło zmienić polityki Fed, zgniótł się jak tani garnitur, gdy pierwsze straty (z wielu, które nadejdą) mają miejsce w najbardziej pieniących się i najbardziej zasłużonych śmieciowych aktywach na świecie. Bank Doliny Krzemowej był dosłownie czubkiem włóczni błędnych inwestycji, a Fed zachowuje się tak, jakby JP Morgan był zagrożony.

W tym kontekście równie dobrze moglibyśmy zacząć od Janet Yellen, która zawsze wydaje się kręcić wokół kosza, kiedy liberalni keynesiści o krwawiących sercach decydują, że nadszedł czas, by ratować dużych chłopców dla rzekomej korzyści zwykłych ludzi. Tak więc, podczas wczorajszego popołudniowego talk-show przysięgała, że w odniesieniu do ratowania, „Nie zrobimy tego ponownie”.

Jednak sześć godzin później zrobiła dokładnie to samo. Ponownie.

Więc jedyne, co możesz powiedzieć o tej baraniej głowie, to to, że może ma zdolność koncentracji uwagi naszego 3-letniego wnuka!

Ale to, co naprawdę irytuje, to żałosna dwuznaczność, która już wychodzi z Waszyngtonu. Na przykład twierdzenie, że nie będzie to kosztować podatników ani grosza, jest kompletnym nonsensem. FDIC ma uprawnienia do podnoszenia niebotycznych składek ubezpieczeniowych od całej enchilady publicznych pieniędzy – wspomnianych 18 bilionów dolarów depozytów.

Więc to jest podatek, ludzie!

Twierdzi się, że podobnie akcjonariusze tych zmarłych banków nie są ratowani. Cóż, nie ma w tym nic nowego – podobnie jak dawni akcjonariusze Lehmana, Bear Stearns i WaMu w latach 2008-2009.

Ale to nigdy nie było problemem. Problemem jest uspołecznienie ryzyka, ponieważ prowadzi ono do lekkomyślnych zachowań w przyszłości. A teraz w swojej mądrości Waszyngton całkowicie podjął ryzyko ucieczki depozytów ze stołu dla całego amerykańskiego systemu bankowego.

W efekcie oznacza to, że licencja Dodda-Franka udzielona przez Fed 30 instytucjom SIFI na fałszowanie „zysków” została teraz rozszerzona na ponad 5,000 amerykańskich instytucji finansowych.

I mamy na myśli licencję na fałszowanie dochodu netto. Na przykład, ponieważ nieubezpieczone depozyty JP Morgan były skutecznie gwarantowane przez system SIFI, jego średni koszt depozytów w roku budżetowym 2022 był – czekaj na to – nieco poniżej Wzrost o 1.0!

To znaczy, między masowymi represjami Fed dotyczącymi stóp procentowych a uspołecznieniem przez SIFI ryzyka depozytowego dla klientów SIFI, JPM wybił $ 258 mld dochodu netto w ciągu ostatnich ośmiu lat. Oczywiście, gdy koszt produkcji jest prawie do zera, nie trzeba nawet rzekomego geniusza, takiego jak Jamie Dimon, aby wygenerować tsunami marży netto, dochodu netto i rosnących zysków z opcji na akcje dla kadry kierowniczej najwyższego szczebla.

Innymi słowy, wraki pociągów, takie jak SVB, nie są aberracją. Są oczekiwanym rezultatem (ostatecznie), gdy deponenci nie martwią się niebezpieczną krzywą dochodowości i arbitrażami ryzyka kredytowego, które są rozgrywane przez zarządy banków po stronie aktywów księgi.

Rzeczywiście, nie ma nadziei na dyscyplinę wolnego rynku i stabilność instytucji finansowych, dopóki deponenci nie będą w pełni narażeni na straty. A jeśli o nas chodzi, dotyczy to nawet niebieskowłosych kobiet rzekomo chronionych przez dawny limit ubezpieczenia w wysokości 250,000 XNUMX $.

Krótko mówiąc, jeśli chcesz wysadzić system bankowy, wszystkie tak zwane „regulacje ostrożnościowe” na świecie nie zrobią ani odrobiny różnicy, jak dowiedzieliśmy się w weekend, jeśli deponenci śpią na przełączniku lub są uśmiercani przez wieczna pokusa nadużycia zawarta w uspołecznieniu ryzyka dla deponentów.

A jeśli następnie sprawisz, że uspołecznione depozyty będą tanie jak barszcz, uruchamiając przez lata rozpalone do czerwoności maszyny drukarskie banku centralnego, jest to zaproszenie dla każdego nocnego intryganta finansowego i pustego garnituru w całym kraju, aby powiększał bilanse banków, takie jak Topsy i drukował nieuczciwie uzyskane zyski z nieuczciwych depozytów.

Aby nie mieć wątpliwości, po prostu to wiedz. Członkiem zarządu Signature Bank, który zbankrutował w niedzielę, był sam Mr. Prudential Regulation, były kongresman Barney Frank. Ten geniusz napisał prawo, które położyło kres wszystkim kryzysom bankowym i upadkom, ale najwyraźniej nie widział, żeby jeden wyrósł tuż pod jego własnym nosem.

Zajmiemy się tą kwestią w odniesieniu do banków znajdujących się obecnie w kryzysie w części 2, ale wystarczy tutaj zwrócić uwagę na najbardziej ohydne oświadczenie dnia — to ze Sleepy Joe.

"Jestem mocno zaangażowany w pociągnięcie osób odpowiedzialnych za ten bałagan do pełnej odpowiedzialności".

Cóż, w takim razie 12 głupców, którzy tworzą FOMC, miało lepszego prawnika, ponieważ cały ten bałagan zaczyna się i rozkwita dzięki systematycznemu niszczeniu uczciwych stóp procentowych przez ostatnią dekadę i dłużej.

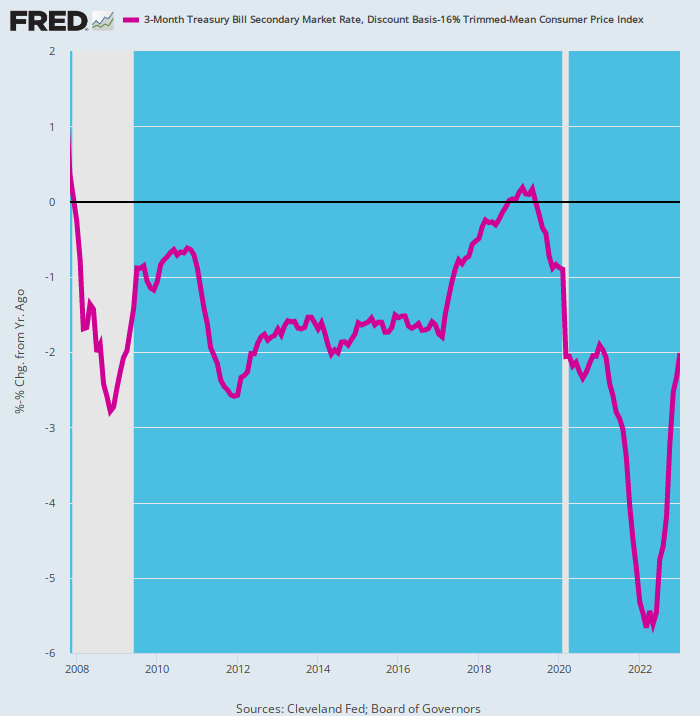

Rzeczywiście, jeśli zwracałeś odrobinę uwagi, widziałeś SVB zbliżającą się o milę krajową. Oto stworzone przez Fed realne oprocentowanie depozytów bankowych od 2007 roku. Było to cholernie bliskie karalnemu zaproszeniu kierownictwa do obrabowania banku i jego deponentów – legionów.

W końcu tylko podczas 8 z ostatnich 192 miesięcy czy 90-dniowe amerykańskie bony skarbowe przyniosły dodatnią rentowność po uwzględnieniu inflacji, którą mierzymy tutaj jako 12-miesięczną stopę zmian w naszej zaufanej 16% średniej obciętej CPI.

Używamy rachunku 90-dniowego, ponieważ jest on tak samo uczciwy jak na rynku rynkowym, jak na krótkoterminowych rynkach pieniężnych; jest w przeważającej mierze pod wpływem i skutecznie ustalany przez powiązanie stopy funduszy Fed przez Fed; i jest hojną wersją tego, co najlepsze, na co oszczędności bankowe i deponenci CD mogli liczyć w ciągu ostatnich 15 lat.

Nie trzeba dodawać, że było to również zaproszenie dla każdego operatora banku, który mógł zaparować lustro, aby legalnie okradać swoich klientów, jednocześnie drukując setki miliardów fałszywych dochodów netto. Z kolei te kolosalne „zyski” spowodowały gwałtowny wzrost cen akcji banków i eksplozję wartości opcji na akcje menedżerskie.

Na przykład, kiedy Silvergate upadło wcześniej w tym tygodniu, ten niedoszły junior SVB widział, jak jego kapitalizacja rynkowa gwałtownie wzrosła 18X w ciągu 13 miesięcy kończących się w listopadzie 2021 r. — z 335 mln USD do 6 mld USD. A potem puf, zniknął z tego samego powodu, dla którego kilka dni później SVB zderzyło się ze ścianą: mianowicie głupio arbitrażował całkowicie zakrzywioną krzywą dochodowości, która była dziełem obracającej się obsady 12 dziwaków, którzy tworzą FOMC Fed.

Aby głośno płakać, spójrz na fioletową linię poniżej. Cóż, przez ponad połowę czasu od przedednia wielkiego kryzysu finansowego, realny dochód był -2 procent lub mniej. I pomimo wzrostu docelowej stopy procentowej Fed o 400 punktów bazowych od marca 2022 r., wciąż jest to 200 punktów bazowych pod wodą.

Nie będziemy nawet zadawać retorycznych pytań: „Co ci ludzie myśleli?”

Keynesowskie zombi mieszkające w Eccles Building najwidoczniej w ogóle nie myślały.

Skorygowana o inflację rentowność 90-dniowych amerykańskich bonów skarbowych, 2007-2023

Oczywiście to, co wydarzyło się od czwartku, jest dokładnie na tym samym poziomie. Uprawnieni narzekacze z Doliny Krzemowej wkrótce nawoływali do słabo zamaskowanego ratowania backdoora. Te firmy venture capital, w tym Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia i 600 innych – które w ciągu kilku godzin wyłudziły od SVB ponad 40 miliardów dolarów w gotówce – w poniedziałek rano podpisały list wyrażający „gotowość” do ponownej współpracy z SVB pod nowym właścicielem.

Wydarzenia, które miały miejsce w ciągu ostatnich 48 godzin, były głęboko rozczarowujące i niepokojące. W przypadku gdyby SVB miało zostać zakupione i odpowiednio skapitalizowane,zdecydowanie wspieralibyśmy i zachęcali do tego nasze spółki portfelowe wznowić stosunki bankowe z nimi."

Cóż, oto wiadomość błyskawiczna, którą ci geniusze VC prawdopodobnie przegapili. Mianowicie, we wczesnych godzinach porannych w czwartkowy poranek SVB próbowało właśnie to zrobić – zebrać 2.6 miliarda dolarów świeżego kapitału, aby załatać gigantyczną dziurę w bilansie o wartości 1.8 miliarda dolarów, która rzekomo pojawiła się niespodziewanie, kiedy została zmuszona do sprzedaży 21 dolarów miliardowe papiery skarbowe USA i gwarantowane przez agencje papiery wartościowe według ich godziwej wartości rynkowej w celu sfinansowania odpływu depozytów.

Niestety, na wolnym rynku odpowiedź brzmiała: „Żadnych kości!”

Nikt z prawdziwym kapitałem nie był skłonny wkładać nowych pieniędzy do dziury balonowej iz oczywistego powodu: bank to zrobił $ 120 mld głównie papierów dłużnych o stałym oprocentowaniu na dzień 31 grudnia 2022 r., które już zostały oznaczone jako wielkie przegrane, i to było, zanim to, co z pewnością było tsunami sprzedaży, uderzyło w ogromny, ale całkowicie sztucznie wyceniany rynek UST i agencji.

SVB miał również 71 miliardów dolarów „pożyczek” dla „start-upów” VC, z których przeważająca część miała ujemny przepływ gotówki, a czasem nawet ujemne przychody. I to było przed tym, co z pewnością nastąpi teraz w epickim krachu w świecie start-upów w Dolinie Krzemowej.

Rzeczywiście, bezsensowny idiotyzm modelu biznesowego SVB najwyraźniej nie znał granic. Znaczna część ich szczytowych depozytów o wartości 200 miliardów dolarów składała się z gotówki VC, którą można było spalić. To znaczy to, co w latach 1960. nazywali „równoważeniami kompensacyjnymi”, które w tym przypadku wynikały z podwyższenia kapitału VC przy coraz wyższych wycenach i wpływów z pożyczek SVB.

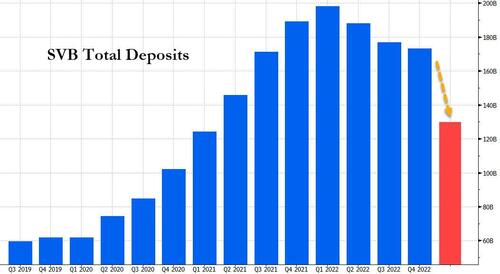

W związku z tym podczas pandemii te klientowskie VC i start-upy wygenerowały mnóstwo gotówki, co doprowadziło do gwałtownego wzrostu depozytów. SVB zakończyło pierwszy kwartał 2020 roku z nieco ponad 60 miliardami dolarów depozytów ogółem, które pod koniec pierwszego kwartału 200 roku wzrosły do prawie 2022 miliardów dolarów.

Z kolei SVB Financial kupiło dziesiątki miliardów dolarów pozornie bezpiecznych aktywów, głównie długoterminowych amerykańskich obligacji skarbowych i zabezpieczonych przez rząd hipotecznych papierów wartościowych. Portfel papierów wartościowych SVB wzrósł z około 27 miliardów dolarów w pierwszym kwartale 2020 roku do około 128 miliardów dolarów do końca 2021 roku.

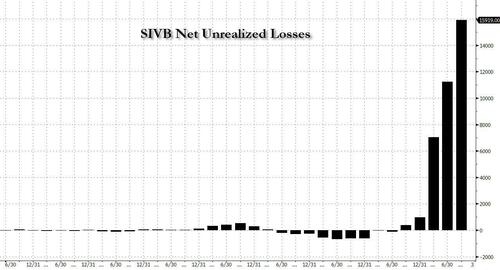

Jednak salda gotówkowe utrzymywane przez klientów rozpoczynających działalność topniały jak poranna mgła, mimo że nierozpoznane straty SVB na portfelu instrumentów o stałym dochodzie wzrosły z mniej niż 500 mln USD w 2021 r. do prawie 17 mld USD do końca 2022 r.

Wprawdzie do niedawna nikt nie przejmował się niezrealizowanymi stratami netto na portfelach banków, bo po prostu ich nie było. Ale kiedy zaczęły się podwyżki stóp procentowych i ceny długu – od skarbowych, przez MBS, po CRE – zaczęły spadać, niezrealizowane straty zaczęły gwałtownie rosnąć. Lub lepiej mówiąc, zaczął garbić się w kierunku normalności.

Oczywiście nigdzie nie było to bardziej widoczne niż we własnym bilansie Silicon Valley Bank, gdzie z praktycznie zerowych strat rok temu liczba ta wzrosła do $ 17 mld od Q4.

W tym samym czasie napływ depozytów SVB zamienił się w odpływ, ponieważ jego klienci spalili gotówkę i przestali pozyskiwać nowe środki z ofert publicznych lub zbiórek. Przyciąganie nowych depozytów również stało się znacznie droższe, a stawki wymagane przez oszczędzających rosły wraz z podwyżkami Fed. Depozyty spadły z prawie 200 miliardów dolarów na koniec marca 2022 roku do 173 miliardów dolarów w grudniu.

W środę SVB poinformowało, że sprzedało dużą część swoich papierów wartościowych, wartych w momencie sprzedaży 21 miliardów dolarów, ze stratą około 1.8 miliarda dolarów po opodatkowaniu. Ale po ogłoszeniu tych poważnych strat rynkowych w środę wieczorem, sprawy potoczyły się w piekło w koszu ręcznym i szybko. Próba sprzedaży akcji doprowadziła akcje do krateru, co skłoniło bank do rezygnacji z planu sprzedaży akcji niemal tak szybko, jak został ogłoszony. Firmy venture capital zaczęły wtedy doradzać swoim spółkom portfelowym wycofać depozyty z SVB.

W czwartek klienci próbowali wypłacić 42 miliardy dolarów depozytów – około jednej czwartej sumy banku – zgodnie z wnioskiem złożonym przez kalifornijskie organy regulacyjne. Skończyła się gotówka.

I tak po prostu, i po niezliczonych „nigdy więcej” ze strony waszyngtońskich urzędników, masowe ratowanie nieubezpieczonych deponentów stało się właśnie tak. Jednak katastrofa tego odruchowego działania jest trudna do poznania.

Przedruk ze strony Stockmana prywatne usługi teraz dostępne na Zastępki

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.

{kind=link}

{kind=link}

{kind=link}