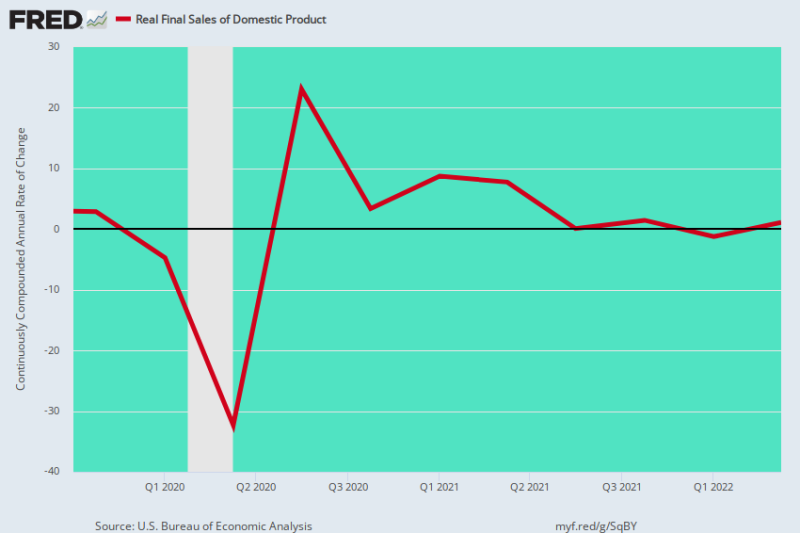

Tak, mamy pewną stagflację. W następstwie szczytu sprzed Covid w IV kwartale 4 r. rzeczywista końcowa sprzedaż produktów krajowych zwolniła do indeksu, wzrastając zaledwie o 0.73% rocznie w ciągu ostatnich 2.5 roku.

Zdecydowanie wolimy tę miarę od realnego PKB, ponieważ usuwa ona gwałtowne wahania zapasów z kwartału na kwartał, które mogą mieć ogromny wpływ na główne dane liczbowe. Tak więc w ciągu pierwszych dwóch kwartałów 2022 r. obserwowany równoległy spadek realnego PKB wynikał z likwidacji zapasów, a nie z faktycznego zmniejszenia bieżącej działalności.

Tak się jednak składa, że wahania zapasów przecinają się w obie strony – więc poniższy wykres usuwa ten szum statystyczny i dociera do podstawowego trendu produkcji, dochodów i wydatków.

To, co się wydarzyło, polega więc na tym, że pomimo ponad 11 bilionów dolarów stymulacji monetarnej i fiskalnej od czwartego kwartału 4 r., gospodarka USA zboczyła z drogi prowadzącej w zasadzie donikąd.

Po początkowym, wywołanym przez Lockdown, 32-procentowym spadku w ujęciu rocznym w II kwartale 2 r. nastąpiło 2020-procentowe odbicie w ujęciu rocznym w III kwartale 23 r., a następnie powrót do punktu początkowego sprzed kryzysu aktywność zasadniczo oscylowała wzdłuż linii płaskiej.

Roczna stopa zmian, rzeczywista końcowa sprzedaż produktu krajowego:

- III kwartał 3 r.: +2021%;

- III kwartał 4 r.: +2021%;

- I kwartał 1 r.: -2022%;

- III kwartał 2 r.: +2022%;

Ostatnie cztery kwartały nie byłyby oczywiście niczym, o czym można by pisać, nawet w normalnych okolicznościach. Ale te klarowne wyniki faktycznie wydarzyły się tuż po najbardziej agresywnym bodźcu w zapisanej historii; a także w okresie, w którym rosnąca inflacja dopiero rozkręcała się.

Oznacza to, że w miarę słabnięcia bodźca waszyngtońskiego i gwałtownego wzrostu inflacji na głównych ulicach w nadchodzących miesiącach, gospodarka Stanów Zjednoczonych zostanie uderzona przez najgorsze z obu światów. W związku z tym istnieją wszelkie powody, aby oczekiwać, że czerwona linia na poniższym wykresie wkrótce spadnie na terytorium ujemne na kilka najbliższych kwartałów.

Zmiana r/r rzeczywistej końcowej sprzedaży produktu krajowego, IV kwartał 4 do II kwartału 2019

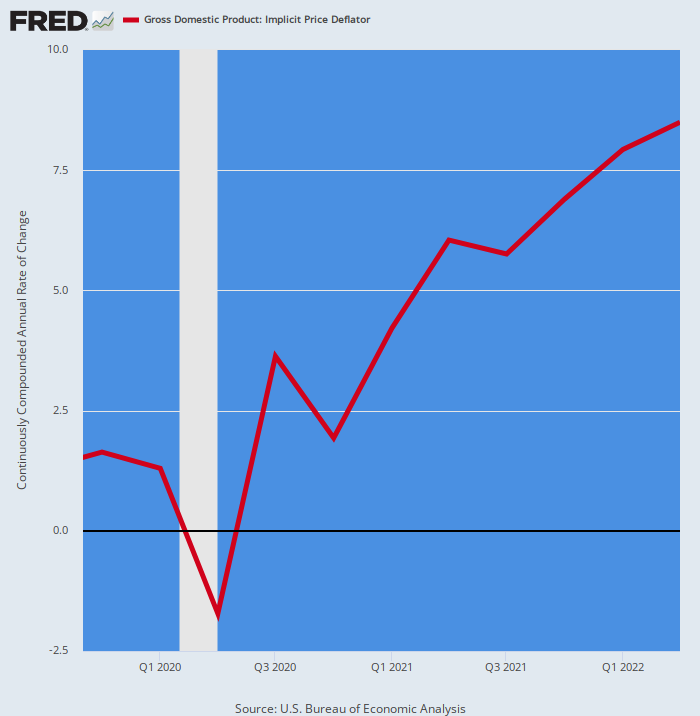

Z braku wątpliwości, oto roczna stopa zmiany deflatora PKB za ten sam 2.5-letni okres. Jak widać, agresywnie wzrósł, co jest zupełnym przeciwieństwem słabnącego wskaźnika zysków w realnej sprzedaży końcowej.

Roczne tempo zmian deflatora PKB:

- Q4 2020: +1.93%;

- III kwartał 1 r.: +2021%;

- II kwartał 2 r.: 2021%;

- III kwartał 3 r.: +2021%;

- III kwartał 4 r.: +2021%;

- III kwartał 1 r.: +2022%;

- Q2 2022: +8.50%;

Przedstawiona powyżej rampa inflacyjna z pewnością należy do księgi rekordów. W rzeczywistości ostatni raz deflator PKB przekroczył 8.50% było 42 lata temu w czwartym kwartale 4 roku.

To jest powód, dla którego realna gospodarka słabnie i stagflacja została osadzona: to znaczy, że wzrost dochodu nominalnego jest z nawiązką pochłaniany przez gwałtownie rosnące ceny, torując drogę dla najgorszego ataku wysokiej inflacji i spadku realnego wzrostu od lat 1970. .

Nie trzeba dodawać, że ten stan pozostawia Fed wysoki i suchy. Po latach mantry 2.00% inflacji jako najważniejszego i ostatecznego końca makroekonomicznej stabilności i dobrobytu, nie będzie miał innego wyboru, jak tylko podnosić stopy procentowe w celu zwalczania 6-9% inflacji – do czasu, gdy słabnący wzrost produkcji w końcu się załamie. głęboka recesja.

Zmiana r/r Deflatora PKB, IV kwartał 4 do II kwartału 2019

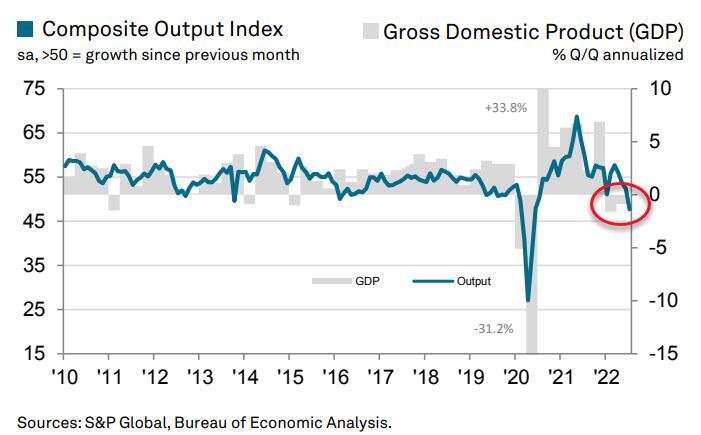

Dzisiejszy zrzut danych był de facto sygnałem ostrzegawczym, że gospodarka USA może spaść w rachunkach już w III kwartale. To dlatego, że S&P Global US Composite PMI Output Index odnotował w lipcu fatalne 3.

Lipcowy odczyt obniżył się z 52.3 w czerwcu i sygnalizuje ponowne zmniejszenie aktywności biznesowej w sektorze prywatnym. Jak pokazano na wykresie, PKB zwykle podąża za złożonym wskaźnikiem produkcji z niewielkim opóźnieniem.

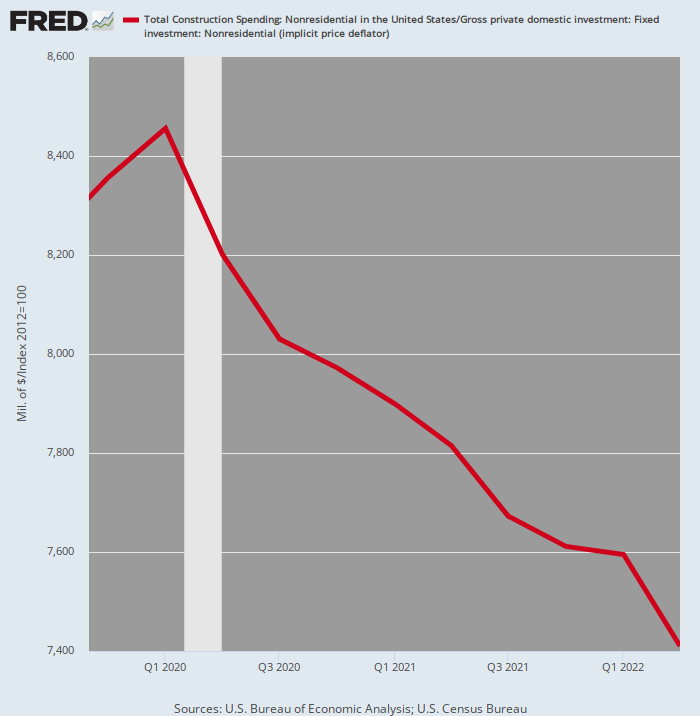

W rzeczywistości istnieje wiele dowodów na to, że duża część sektora prywatnego zmierza już na południe. Na przykład, skorygowane o inflację wydatki na budownictwo niemieszkaniowe w drugim kwartale 2 r. spadły o 2022% w stosunku do szczytu z pierwszego kwartału 12.4 r.

Przy rosnącej inflacji nie widzimy powodu, by oczekiwać, że w najbliższych kwartałach realne inwestycje w budownictwo komercyjne, biurowe, handlowe i przemysłowe prawdopodobnie odwrócą się na wyższym poziomie.

Skorygowane o inflację wydatki budowlane, prywatne niemieszkaniowe, IV kwartał 4-II kwartał 2019

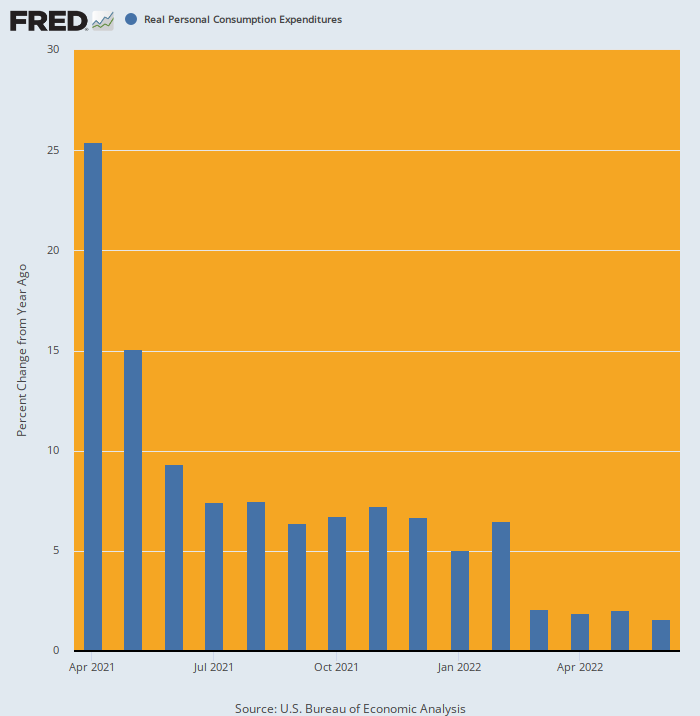

Nie widzimy też powodu, dla którego wychwalany konsument miałby się odbić. W rzeczywistości od czasu, gdy prawdziwe PCE wystrzeliło na księżyc w kwietniu 2021 r. Dzięki stymulacji Joe Bidena o wartości 1.9 biliona dolarów, wydatki gospodarstw domowych spadały w dół w nieubłaganym tempie.

Po wzroście o 5.0% r/r na początku 2022 r., czerwcowy wynik wyniósł zaledwie 1.5%, kontynuując systematycznie słabnący trend. A to, co przed nami, to wyższa inflacja i prawdopodobnie podwyżki podatków Joe Bidena – przeciwieństwo wydatków sztucznie wzmocnionych stymulantem, pokazanych we wcześniejszym okresie na poniższym wykresie.

Zmiana r/r realnego PCE, od kwietnia 2021 do czerwca 2022

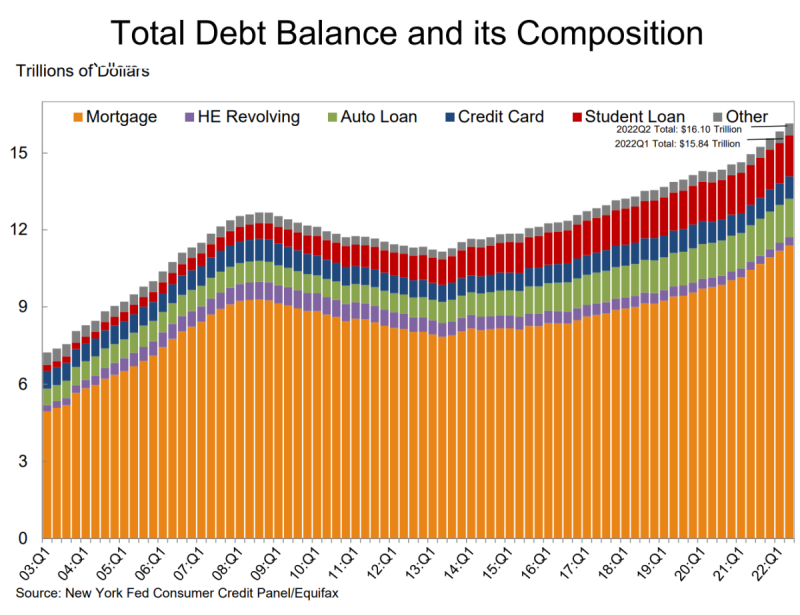

Wreszcie, dzisiejszy raport Fed na temat zadłużenia konsumentów to jeszcze jeden gwóźdź do trumny. Okazało się, że całkowite zadłużenie gospodarstw domowych wzrosło w drugim kwartale o 312 miliardów dolarów, osiągając rekordowe 16.15 biliona dolarów.

- Salda kredytów hipotecznych – największy składnik zadłużenia gospodarstw domowych – wzrosły o 207 miliardów dolarów i na dzień 11.39 czerwca wynosiły 30 biliona dolarów.

- Salda kart kredytowych wzrosły o 46 miliardów dolarów od pierwszego kwartału. Wzrost o 13% rok do roku był największym od ponad 20 lat.

- Łączne limity na kartach odnotowały największy wzrost od ponad dziesięciu lat.

- Salda kredytów samochodowych wzrosły o 33 miliardy dolarów w drugim kwartale, kontynuując trajektorię zwyżkową, która ma miejsce od 2011 roku.

Tak więc, wydatki konsumentów są w ujęciu realnym ledwie dodatnie, ale jest to całkowicie spowodowane ciągłym wzrostem zadłużenia gospodarstw domowych. Jednak to tylko kwestia czasu, zanim rosnące stopy procentowe zamkną również tę drogę ekspansji.

Szaloną rzeczą jest oczywiście to, że Wall Street uważa teraz, że faza zacieśniania polityki przez Fed zakończy się w grudniu i że walka z inflacją została wygrana, umożliwiając w ten sposób nową rundę obniżek stóp i gwałtowny wzrost cen akcji.

Marzyć o!

Reposted od Usługi konsultingowe Davida Stockmana.

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.