Czego oczekujesz? Według Josepha Bidena, przekazanego przez teleprompter, już wszystko jasne:

"Nie," Powiedział Biden zapytany przez Jake'a Tappera z CNN, czy Amerykanie powinni przygotować się na recesję.

„To się jeszcze nie wydarzyło” – dodał później prezydent. „Nie sądzę, żeby nastąpiła recesja. Jeśli tak, to będzie to bardzo lekka recesja. Oznacza to, że nieznacznie zejdziemy w dół.

Nie, nawet nie blisko. Zjadliwa inflacja, która została rozpętana na świecie przez banki centralne i machinę wojenną w Waszyngtonie, jest teraz tak głęboko zakorzeniona, że będzie wymagała tego, co sekretarz skarbu prezydenta Eisenhowera nazwał „recesją, w której kręcą się włosy”, aby ją opanować .

Dzisiejsze Raport PPI bo wrzesień powinien usunąć wszelkie wątpliwości. Innymi słowy, Fed podniósł stopy procentowe o 300 punktów bazowych w ciągu ostatnich sześciu miesięcy, ale presja inflacyjna na górze łańcucha, zawarta we wskaźniku cen producentów, nawet się nie zmieniła.

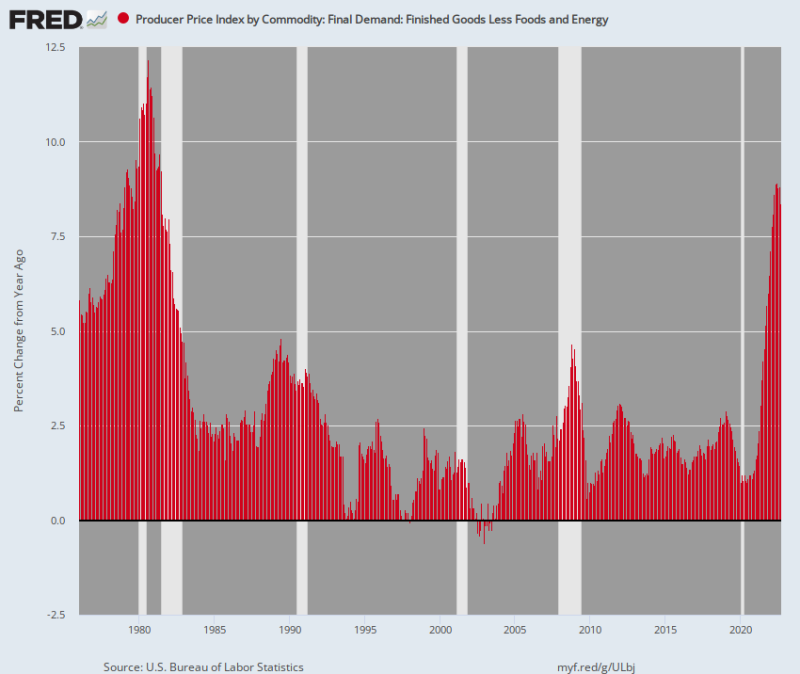

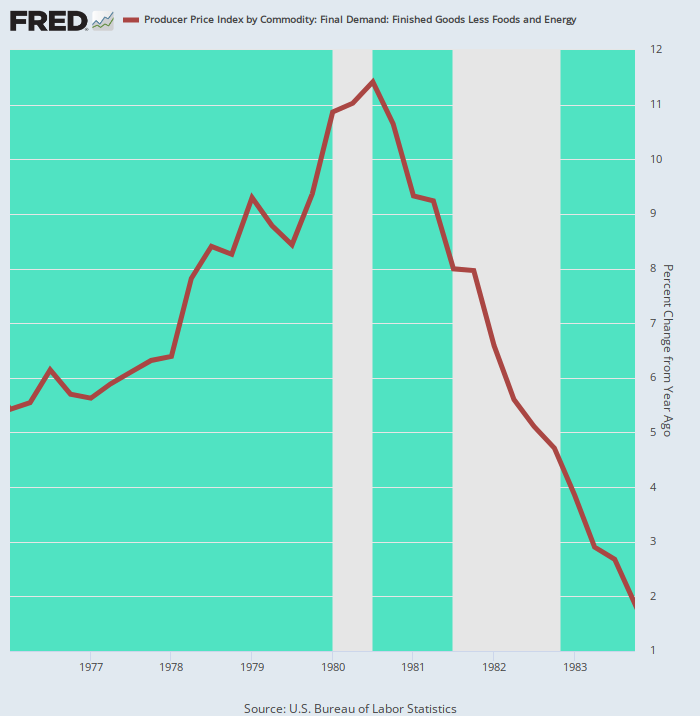

W rzeczywistości tak zwana „inflacja bazowa” dla produktów gotowych pomniejszonych o żywność i energię pojawiła się w 8.4% T/T. To najwyższy poziom od czasu Lipiec 1981.

Tak, polityka monetarna działa z opóźnieniem. Ale nadal nie ma sposobu, aby przeczytać poniższy wykres i stwierdzić, że Fed jest bliski zakończenia swojej kampanii antyinflacyjnej. W rzeczywistości, od dna (styczeń 1976) do szczytu (kwiecień 1980) cyklu inflacyjnego lat 1970., wzrost bazowego PPI wyniósł 600 punkty bazowe (@5.0% do @11.0%).

Natomiast od najniższego poziomu z lutego 2020 r. do września 2022 r. bazowy PPI wzrósł o 740 punktów bazowych (od 1.0% do 8.4%) w ujęciu r/r. Co więcej, zajęło to tylko 31 miesięcy w porównaniu do 51 miesięcy w cyklu 1976-1980.

Mamy więc do czynienia z całkowitym przeciwieństwem ohydnej „przejściowej” inflacji Powella. Mówimy tutaj o tak zwanym indeksie podstawowym, wykluczając w ten sposób jeszcze bardziej zaciekły wzrost koniunktury w żywności i energii.

Dlatego w gruncie rzeczy ta inflacja jest zjadliwa, zakorzeniona i nie da się jej łatwo wyeliminować, nawet przez cudowne załamanie cen benzyny czy cen w sklepach spożywczych.

Główny Indeks cen producentów wyrobów gotowych bez żywności i energii, 1976-2022

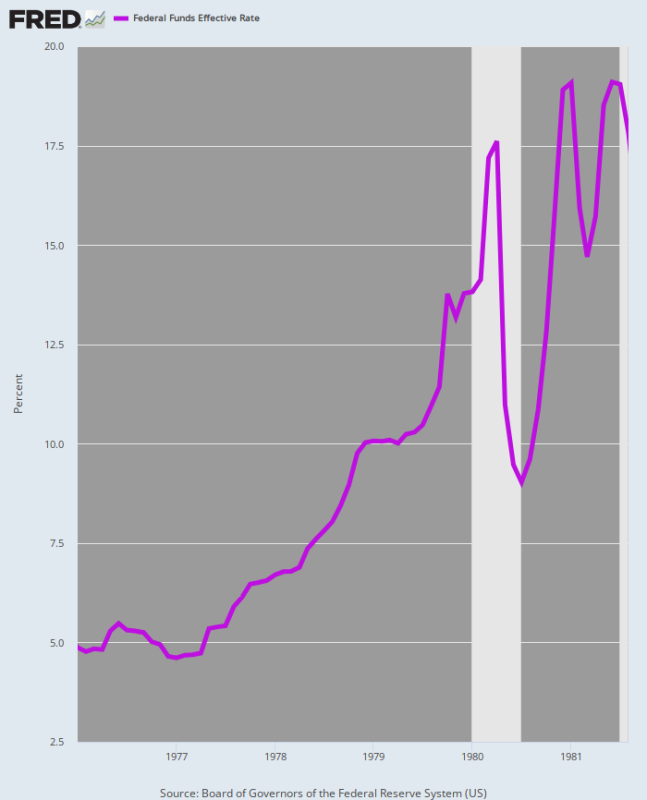

W tym kontekście należy przypomnieć, co wydarzyło się ostatnim razem, gdy Fed stanął w obliczu wzrostu bazowej inflacji PPI o ponad 600 punktów bazowych: Volcker podniósł stopę funduszy federalnych o ponad XNUMX pkt. 1400 punkty bazowe, a nie tylko 300; i zajęło całe sześć lat, aby w końcu sprowadzić inflację z powrotem na ziemię.

Dla pewności nie mamy pojęcia, jak wysoko i jak długo Fed będzie potrzebował, aby w tym cyklu opanować inflację. Ale z pewnością będzie to znacznie ponad 300 punktów bazowych, a ból będzie rozłożony na lata, a nie miesiące, jak miało to miejsce do tej pory.

Stopa funduszy federalnych, styczeń 1976 – sierpień 1981

Powodem, dla którego inflacja okazała się tak trudna do opanowania w erze Volckera, jest to, że stagflacja głęboko zakorzeniła się w gospodarce, co oznacza, że rodzaj „drobnej” recesji, o której wspominał wczoraj Joe Biden, nie był w stanie sprostać zadaniu.

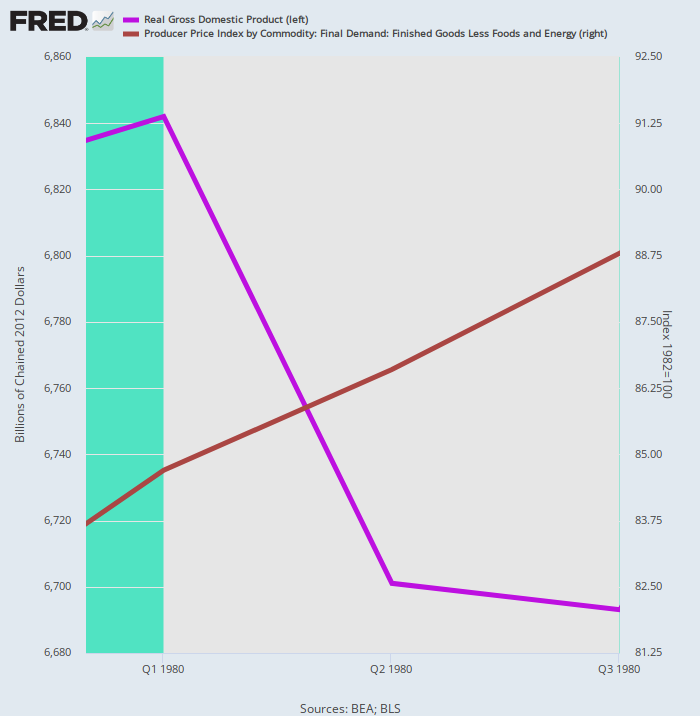

Faktem jest, że mamy na żywo historyczną demonstrację ognia o tym, dlaczego nadzieje na „miękkie lądowanie” Fedu, permabulli i tłumu Bidena są czystą fantazją. Odnosimy się do faktu, że Volcker zaprojektował mini-recesję wiosną 1980 roku, ale nie wpłynęło to na tempo inflacji.

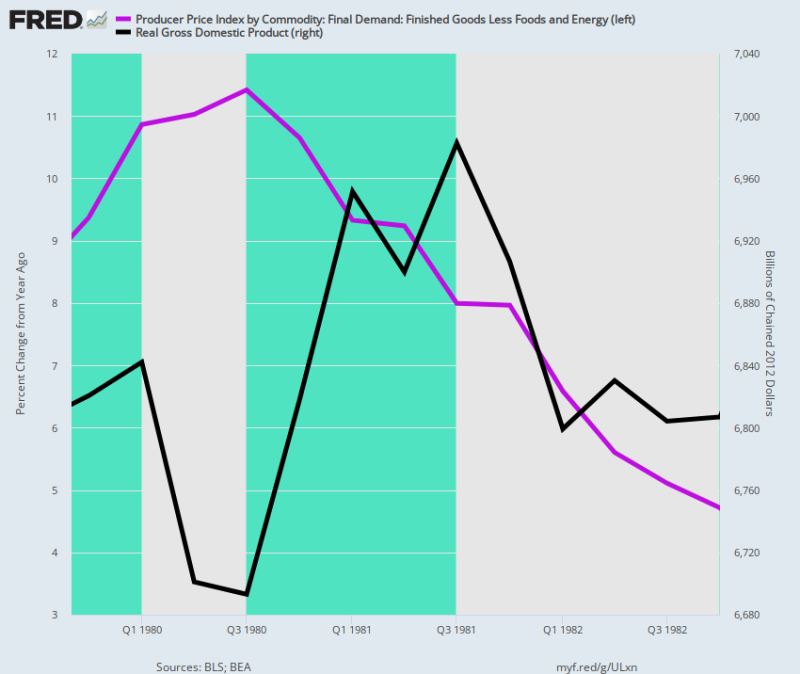

Jak pokazano poniżej fioletową linią, realny PKB osiągnął szczyt w I kwartale 1 r., a następnie spadł w III kwartale 1980 r. podczas minirecesji Volckera. W ciągu dwóch kwartałów okresu „płytkiego i krótkiego” realny PKB skurczył się zaledwie o 3%. Ale stopa inflacji (brązowa linia) po prostu rosła, rosnąc w rocznym tempie 9.5% podczas miesiączki.

Innymi słowy, muł potrzebował silniejszego 2x4 między oczami, terapia, o której Volcker szybko zdał sobie sprawę, była nieunikniona.

Realny PKB a bazowy PPI, IV kw. 4-IV kw. 1979.

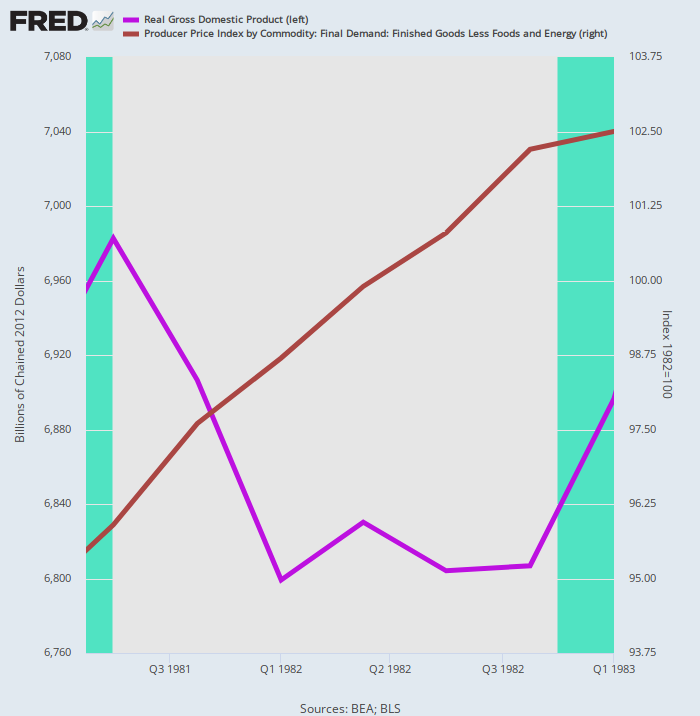

Druga runda leku przeciwinflacyjnego Volckera pochłonęła kolejny kawałek z rzeczywistej produkcji – tym razem 2.6% od szczytu z III kwartału 3 r. do dna z IV kwartału 1981 r. Mimo to inflacja uparcie opierała się recesyjnej medycynie, rosnąc w tempie 5.3% roczna stopa w okresie dekoniunktury w ciągu pięciu kwartałów.

Realny PKB a bazowy PPI, III kwartał 3 do IV kwartału 1981

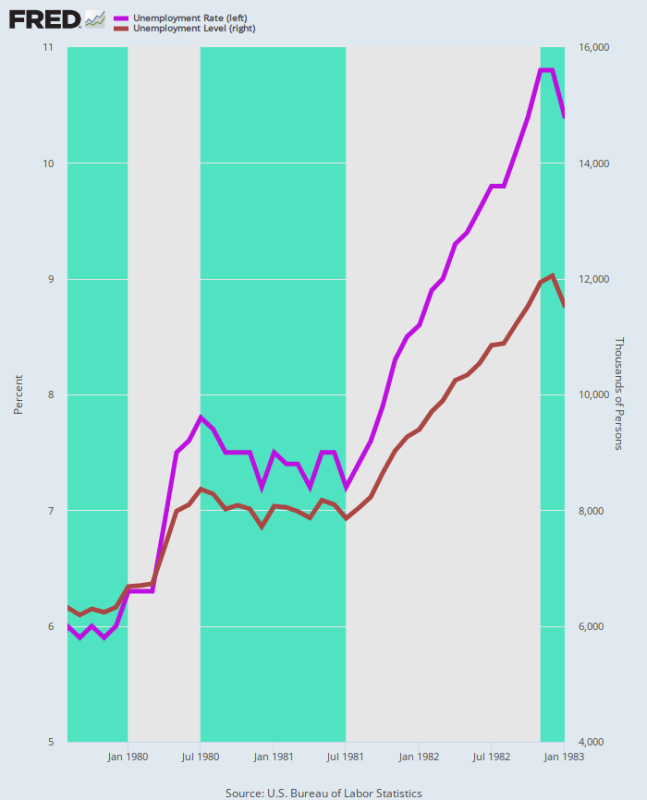

Ponadto wpływ na rynek pracy był dotkliwy. W trakcie podwójnej recesji stopa bezrobocia U-3 wzrosła z 6.0% w sierpniu 1979 r., kiedy Volcker przejął ster w Eccles Building, do 10.8% na najniższym poziomie z grudnia 1982 r.

Podobnie liczba bezrobotnych prawie się podwoiła w tym okresie, z 6.3 mln do 12.1 mln. W związku z tym oczyszczenie zjadliwej inflacji, która została osadzona w powiązaniu płac-cena-koszt, w niczym nie przypominało drobiazgowej recesji Joe Bidena ani „miękkiego lądowania”, które byki z Wall Street nigdy nie przestają sprzedawać.

Stopa bezrobocia i poziom bezrobocia, sierpień 1979 do stycznia 1983

Tak się złożyło, że inflacja bazowa PPI wróciła do strefy 2.00% dopiero w czwartym kwartale 4 r. Oznacza to, że Volcker potrzebował dwóch recesji i czterech lat, aby zmusić stopę bazową PPI z powrotem do obecnego, rzekomego celu inflacyjnego Fed. Według dowolnej definicji tego terminu nie jest to „krótkie i płytkie”.

Zmiana Y/Y w Core PPI, 1976 do 1983

Kiedy wszystko zostało powiedziane i zrobione, podbój inflacji lat siedemdziesiątych przez Volckera miał wysoką cenę dla makroekonomii, ponieważ nie było alternatywy, gdy spirala inflacyjna została osadzona.

W rzeczywistości, poniższy wykres pokazuje, że koszt podwójnego dna recesji jest jasny: realny PKB wynoszący 6.82 biliona dolarów w czwartym kwartale 4 r., kiedy Volcker nacisnął hamulce, nadal wynosił 1979 biliona dolarów w czwartym kwartale 6.81 r., kiedy gospodarka w końcu dotarła do dna. To znaczy trzy lata zerowego wzrostu netto produkcji realnej.

Ale nawet wtedy bazowy PPI – który jest niższy niż CPI – nadal wynosił 4.7% w IV kwartale 4 r. W rezultacie Volcker nie osiągnął stopy funduszy Fed poniżej 1982% do października 6.0 r.

Zmiana r/r podstawowego PPI w porównaniu z poziomem realnego PKB, IV kwartał 4 do IV kwartał 1979

Nie trzeba dodawać, że era Volckera udowodniła, że „stagflacja” jest upartą bestią, gdy wkracza do struktury cenowej gospodarki. Dlatego dzisiejsze ogłoszenie Pepsi powinno mieć ostatnie słowo.

Gigant napojów bezalkoholowych i przekąsek powiedział, że spodziewany wzrost przychodów w 2022 r. o 12% w wyniku 17% wzrostu średniej ceny w całym portfolio produktów!

Matematyka oczywiście mówi sama za siebie, mimo że Pepsi, co zrozumiałe, starała się odwrócić domniemane 5% zmniejszenie objętości jako „niewielki spadek” ogólnej wielkości sprzedaży,

Krótko mówiąc, nadeszła zła stagflacja. Ponieważ Fed toczy walkę o ujarzmienie cenowej strony równania, nawet gdy realna produkcja będzie słabnąć przez wiele miesięcy i lat, poważnie wątpimy, czy spadek gospodarczy, który zostanie odnotowany na zegarku Joe Bidena, zostanie opisany w podręcznikach historii jak "bardzo lekka recesja”.

Reposted od StockmansContraCorner

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.