Cóż, to nie pozostawiało nic wyobraźni. W rzeczywistości sierpniowy raport CPI pogrzebał pogląd, że inflacja spada, a nowy „sok” z Fed jest tuż za rogiem.

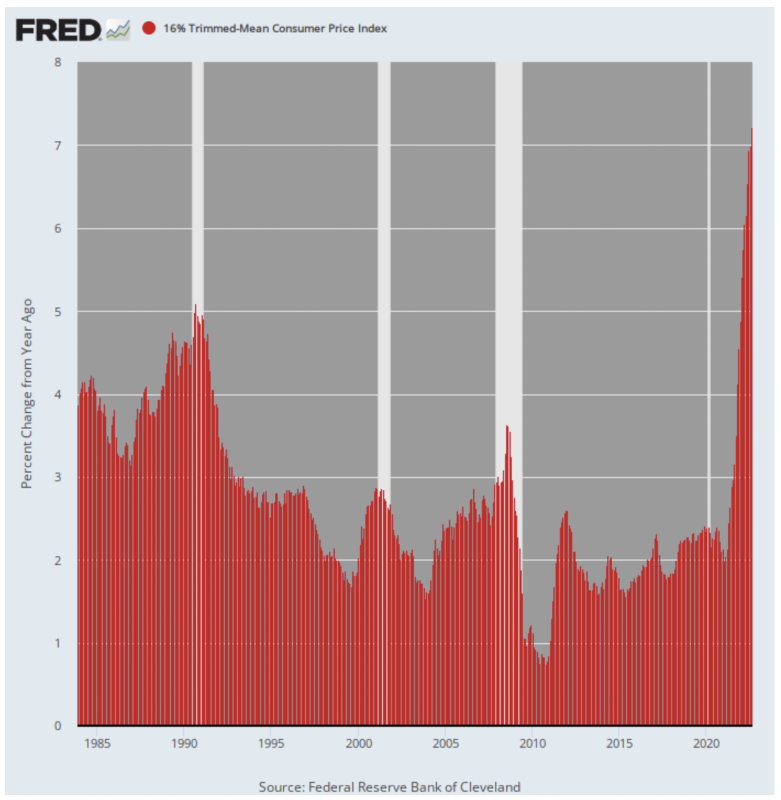

Ponownie, wierna 16% średnia obcięta CPI, która usuwa krótkoterminowe wahania z trendu, wyraźnie pokazała, że inflacja ma silną przewagę. Liczba Y/Y wzrosła o rekord + 7.2%.

To ponad dwukrotnie więcej niż odczyt o 3.2% z sierpnia 2021 r. i zdecydowanie najwyższy druk od czasu powstania serii w 1985 r.

Zmiana R/R w 16% Średniej Obciętej CPI, 1985-2022

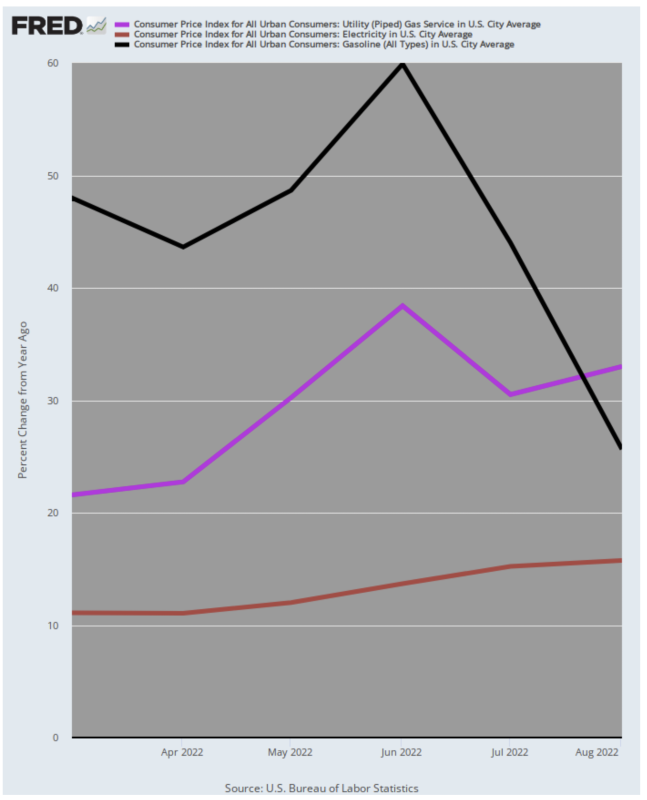

Oczywiście sierpniowy raport o inflacji byłby jeszcze gorszy, gdyby nie gwałtowny spadek cen benzyny od czerwca. Ale nawet wtedy historia obniżania cen energii nie była wszystkim, czym mogła się wydawać.

Oznacza to, że ceny benzyny wzrosły w sierpniu o „zaledwie” 26% r/r w porównaniu z oszałamiającym szczytowym wzrostem o 60% w czerwcu. Jednak roczne podwyżki cen energii elektrycznej i gazu rurociągowego do ogrzewania domów nadal rosły:

- Usługi energetyczne (brązowa linia) wzrosły w sierpniu o 15.8% w porównaniu do 11.1% w marcu;

- Ceny gazu rurociągowego (linia fioletowa) wzrosły w sierpniu o 33.0% w porównaniu do 21.6% w marcu.

Jednym słowem, we wskaźniku CPI nadal występuje duża dynamika inflacji energii, nawet jeśli ceny na dystrybutorach benzyny miały względny oddech. Ale nawet tam 26% wzrost r/r nie jest dokładnie deflacyjny, jeśli chodzi o budżety rodzinne.

Zmiana r/r cen benzyny vs. Gazociąg Nat i instalacje elektryczne, od marca 2022 do sierpnia 2022 r.

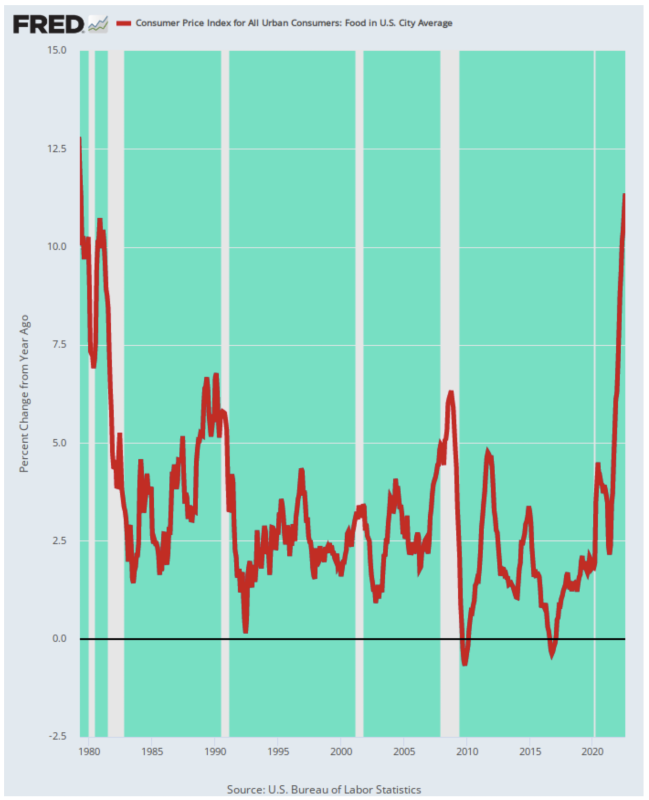

Można również zauważyć, że żywność ma ponad dwukrotnie większą wagę we wskaźniku CPI w porównaniu z benzyną (13.5% vs 4.9%), a inflacja żywności nie wykazała w sierpniu spadku.

W rzeczywistości sierpniowy wzrost r/r o 11.4% był ponad trzykrotny wzrost rok temu (3.7%) i najwyższy wzrost w 43 roku. Trzeba cofnąć się do szalejących rynków towarowych z 1979 roku, aby znaleźć równoważne uderzenie w budżety gospodarstw domowych na żywność.

Zmiana r/r CPI dla żywności, 1979-2022

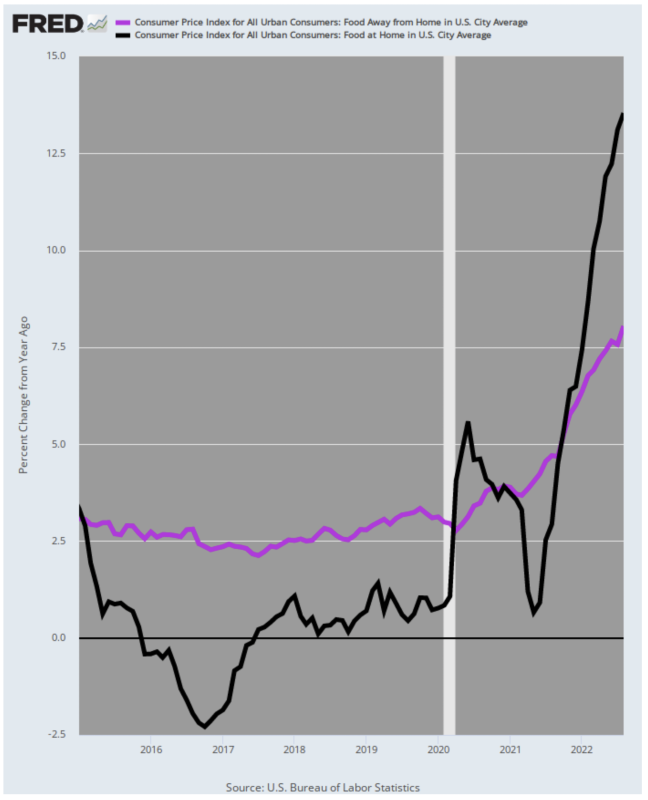

Co więcej, gdy zajrzysz pod maskę, widać wyraźnie, że inflacja żywności nadal ma większą dynamikę wzrostową. To dlatego, że subindeks dotyczący jedzenia poza domem (czyli restauracji) pojawił się zaledwie 8.0% w sierpniu kontra red hot 13.6% wzrost cen w sklepach spożywczych (żywność w domu).

Nie trzeba dodawać, że ceny menu w restauracjach wkrótce dogonią podstawowe koszty żywności reprezentowane przez czarną linię dla żywności w domu; do tego dochodzi dalsza presja kosztowa wynikająca z szybko rosnących wynagrodzeń w restauracjach.

Wzrost r/r jedzenia poza domem vs. Jedzenie w domu, 2015-2022

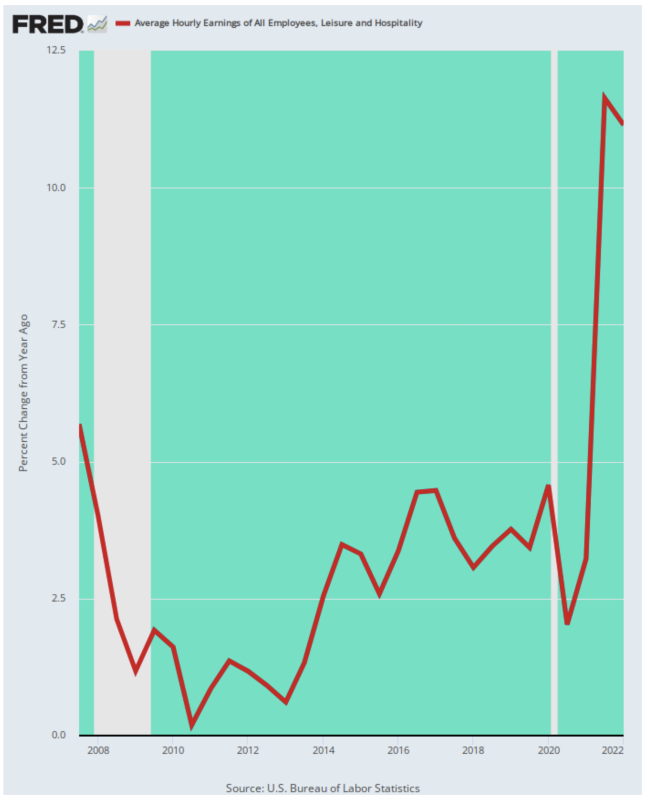

W rzeczywistości presja płacowa w branży hotelarskiej, restauracyjnej i usług pokrewnych była gwałtowna, rosła w tempie dwucyfrowym, a obecnie jest na poziomie znacznie wyższym niż wszystko, co odnotowano w ciągu ostatnich 15 lat. W końcu koszty te przełożą się na ceny menu i ceny pokoi, albo nastąpi straszliwa rzeź ekonomiczna w sektorze rozrywki i hotelarstwa.

Zmiana r/r średnich zarobków godzinowych pracowników rekreacyjnych i hotelarskich, 2007-2022

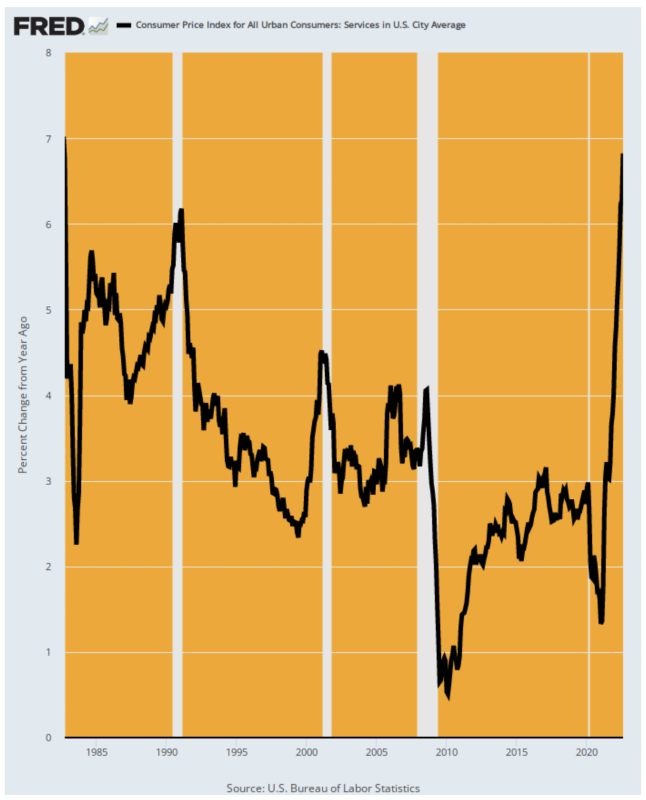

Restauracje, bary i hotele nie są też jedynymi sektorami usługowymi, w których inflacja nabiera tempa. Dla usług jako całości (które stanowią 61% CPI) zysk w sierpniu wyniósł 6.8%, co oznacza najwyższy poziom od września 1982 roku.

Nie trzeba dodawać, że prawa część poniższego wykresu nie wskazuje na to, że główne czynniki napędzające CPI – usługi krajowe – mają się wkrótce zmienić. W sierpniu zeszłego roku CPI w usługach wyniósł zaledwie 3.0% w ujęciu rocznym, który w styczniu przyspieszył do 4.6%, a teraz rośnie o 7.0%.

Zmiana r/r CPI dla usług, 1982-2022

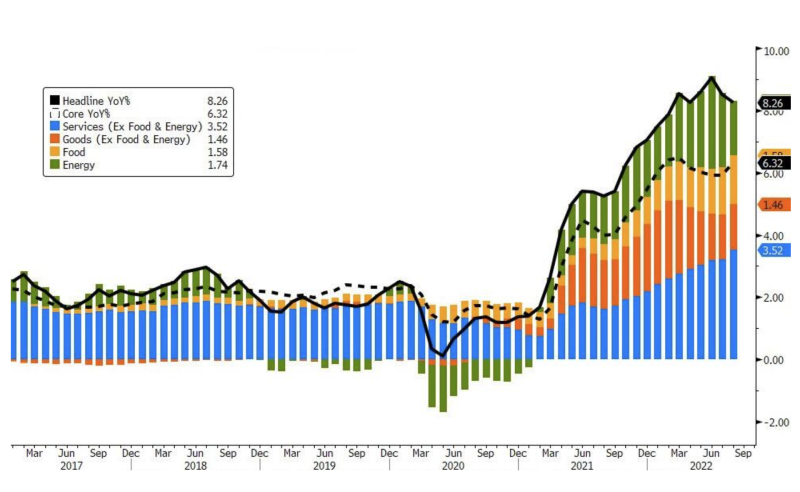

Rzeczywiście, gdy postrzega się ją jako wkład w zmianę najwyższego wskaźnika CPI, przyspieszający poziom inflacji usług jest wyraźnie widoczny. Udział w całkowitym wzroście CPI przypisywany cenom usług przyspiesza od miesięcy, jak pokazano na niebieskich słupkach poniżej.

Udział wkładu do CPI Topline według grup produktów, 2017-2022

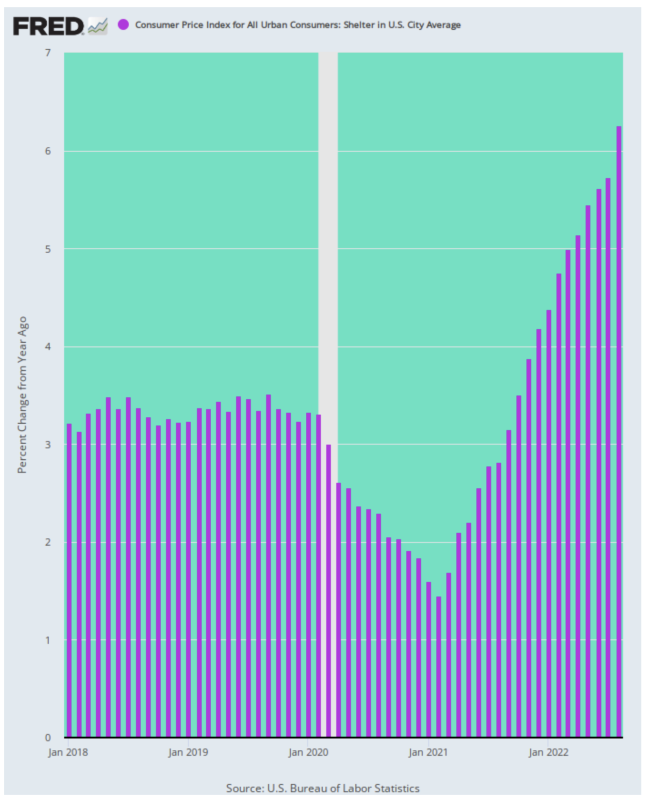

Wreszcie, sierpniowy CPI po raz kolejny przypomniał o wkładzie inflacji mieszkań i czynszów w trwającą obecnie dynamikę inflacji. Ten podindeks wzrósł w sierpniu o 6.3% — ponad dwukrotnie więcej niż w trendzie sprzed Covid — i faktycznie przyspieszył w porównaniu z poprzednimi miesiącami.

Zmiana r/r dla CPI dla schroniska, 2018-2022

Więc dla kupujących dipy, mówimy: bądź naszym gościem. Po prostu trzymaj się resztek wiary, że inflacja zostanie wkrótce pokonana, uniknie złej recesji, a Fed może się zatrzymać, a potem złagodzić.

Ale faktem jest, że wtorkowy raport o CPI zniszczył pomysł, że Fed wkrótce przerwie. W rzeczywistości, wyłączając niestabilne ceny żywności i energii, tak zwany bazowy CPI wzrósł o 0.6%, co w przypadku utrzymania % 7.

To więcej niż kiedykolwiek od 1991 roku do pandemii; a także to, co ludzie malujący według liczb w Eccles Building oglądają jak jastrząb.

Odebrane z David Stockmans Corner

Opublikowane pod a Creative Commons Uznanie autorstwa 4.0 Licencja międzynarodowa

W przypadku przedruków ustaw link kanoniczny z powrotem na oryginał Instytut Brownstone Artykuł i autor.